CBOT美豆8月份大幅震荡,月初期价创出了本轮涨势的新高,但随后期价在单产预计提高和季节性供应压力的打压下,由高点回落,期价一度跌破10美元的整数关口,但是底部强有力的买盘使得期价反弹,商品基金大豆净多持仓继续增加。新季11月合约的高点在8月5日的1049美分处,从图形走势看,我们前期认为的1040美分/蒲的位置虽然被突破,但期价在到达此位置后,已经难以继续走高,并在1050处形成了一个重要的阻力位。

连盘大豆豆粕先扬后抑,走势上形成了高位震荡的态势。豆粕1105合约在经历了3000元/吨处的争夺后,期价向上突破,本月几次跳空上涨,期价创出涨势新高,但随后在外盘调整压力下,期价下调,一度跌破前期的上升缺口位置,但随后期价回调,行情走势在高位形成了2960-3070的震荡区间。连大豆月初在创出新高后,但4100元/吨处的压力作用有效,期价跟随外盘调整,期价走出六连阴的格局,从成交上看,前期的上涨过程中,成交逐步放大,而下跌途中,成交和持仓稳步减少,显示出前期的做多头寸逐步获利平仓。

二、9月份短线操作以偏空为主

9月份我们的总体思路是看空的,在这个前提下,我们认为短线操作也应该顺应波段走势,在行情下跌过程中,短线做空为主。

近一段时间大豆豆粕的走势震荡,也给我们提供了良好的短线行情机会,大豆豆粕的日内波动率虽较前期有所缩小,但通过短线或日内交易仍可获得良好的收益。

日内操作方面,建议采取日内逢高卖出的操作策略。行情近期波动较大,虽然收益的可能加大,但风险同样增加。经历了8月份的大幅震荡,9月份有望走出偏弱行情,操作方向可跟随波段走势抛空为主。

三、新豆上市前,豆类有望宽幅震荡

8月份操作策略:经过7月份的移仓换月,1105合约成为主力合约,豆粕1105可以2950为多空分水位,上多下空,当期价达到3050上方后,采取多单减仓或全部平仓的策略。大豆以3970为多空分位,上多下空,期价到达4100附近时多单减仓或全部平仓。

9月份操作策略:

8月份,在资金的推动下,1105合约作为大豆豆粕新的主力合约,期价继续冲高,但高位的压力将使得期价难以继续突破上行。豆粕1105在继续上行后,在3070处遇到压力,期价开始下跌。大豆1105合约虽然一度突破了4100元/吨,但随后的期价走势证明这只是个多头陷阱。总体看,我们在8月份的报告中做制定的操作策略基本符合市场走势,若按此操作,应基本以获利为主。

操作策略:经过8月份的冲高回落,期价上方的顶部位置基本探明,分析多空因素,我们认为在新豆上市前整体期价将是宽幅震荡的过程,但9月份将更有可能形成偏弱的行情,因此可选择以抛空为主。大豆1105合约可在4000元/吨上方逐步建立空单,止损位放在4070元/吨,初始仓位可放在10%左右,期价下破3950则加仓到20%,之所以轻仓,主要我们认为对目前的行情仍需谨慎。

豆粕1105合约可暂时等待,等待期价回抽到3000-3050元/吨附近时建立少量空单,止损位放在3070元/吨,此后如果行情走跌,不加仓。

1、操作依据

? 新季11月合约的高点在8月5日的1049美分处,从图形走势看,我们前期认为的1040的位置虽然被突破,但期价在到达此位置后,已经难以继续走高,并在1050处形成了一个重要的阻力位。但美豆在短暂的突破10美元后,重新回到上方,买盘对10美元下方的价位较为认可,在强劲的需求支撑下,美豆深跌的可能性不大,但从历史走势看,在新豆上市前的9月,易出现季节性低点。

? 从技术走势看,豆粕1105合约上方压力区间在3050-3100元/吨处,期价突破此压力区间的难度较大,但从现货和近期期价走势看,期价深跌的可能性不大,后期有望呈现宽幅震荡的特点。大豆1105合约虽然一度突破4100元/吨的压力位,但资金趁机流出,顶部的长阴K线显示了突破的失败。

美国的经济复苏可能不像先前市场估计的那么乐观。伯南克也表示,美国经济复苏脆弱,缓慢。我们认为后期出台经济刺激计划一是并不确定,二是美联储和美财政部手中还有多大的政策余地值得怀疑。

对于新季大豆的收储,目前普遍认为今年的收储政策将会继续,但一些地区的国储库需要腾出库存以接纳新豆,因此才有消息说陈豆有可能抛储以腾出库容。国内大豆大量上市是在10月份,可以说如果要放储,9月份将是最后的时机。

9月份是新豆逐步上市的季节,季节性供应压力增加,容易形成季节性低点。

美豆优良率在高位,且成熟程度良好,天气风险逐步减小。

CFTC持仓报告显示商品基金继续增持多单,但后期持仓调整压力加大。

2、操作上存在的主要风险

2.1、豆粕目前的价位已经在油厂的利润成本线附近,在库存压力不大的情况下,油厂继续下调的意愿不强。

2.2、美豆11月合约在10美元上方有较强的支撑,而中国强劲的需求在后期将继续给予期价支持。

2.3、豆粕目前的价位已经在油厂的利润成本线附近,根据估算,沿海港口的豆粕理论成本在3060-315元/吨左右,而后期的到港大豆的成本较高,因此豆粕的成本上升到3200-3250元/吨左右,油厂出于利润的考虑,在无库存压力的情况下,成本因素对价格的支撑作用将加大。

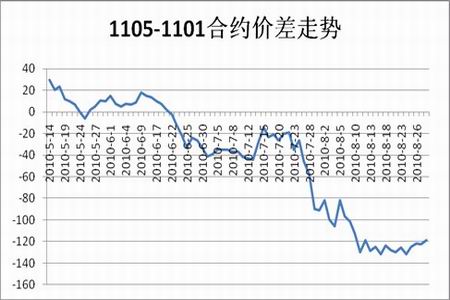

四、套利

第一、豆粕卖1005买1101合约

8月份策略:我们认为后期价差仍旧会继续扩大,价差下一步目标位在150处,后期有望继续扩大,但这需要时间配合。操作上,当价差在100以内时,逐步建立套利单,当价差接近150时,大部平仓,如若价差继续扩大时,可再重新加仓。

8月份操作策略:8月份价差向着我们预计的方向发展,但是仍未能到达我们的目标位,我们建议这个套利单仍就持有,在价差到达140处后可减仓或全部平仓;若期价跌破150,则重新建立仓位。

1、依据

1.1、结构性的调整仍会继续。

1.2、对于未来的大豆豆粕市场,市场对远期看法偏空。

1.3、生猪养殖行业回暖,提振豆粕现货,对近月合约的拉动要大于远月合约。

2、风险

2.1、下方价差接近传统支撑位,注意150价差附近可能的反复。

2.2、1101合约已经处于持仓持续下降的时期,后期应注意流动性风险。