行情回顾:

近期连豆粕自身消息面相对平淡,更多的受到外盘豆类及周边市场走势的指引,然而8月CBOT大豆天气题材炒作逐步淡化,市场转移到对产需的关注上来。在12日美月度供需报告发布之后,产量与供需开始陷入博弈,增产忧虑与出口强劲不断对抗双方极限,一时难分胜负,在此情况下,市场多空双方更趋谨慎等待产需数据的进一步明确指引,天时与人和暂失,外盘豆类只得暂时围绕1000-1050展开震荡蓄势以待未来的突破。连豆粕近期上方供应之压犹存,但下方亦有需求及成本支撑,外围有谷物回调、美豆震荡左辅右弼影响带动,连豆粕也难逃区间震荡格局,连豆粕1105合约近期将围绕2950-3050展开区间震荡。具体市场动因分析如下:

一、外盘豆类市场对连豆粕指引作用

1、美豆产量与需求数据PK 美农业部报告暗含震荡动因

(数据来源:USDA 北京中期)

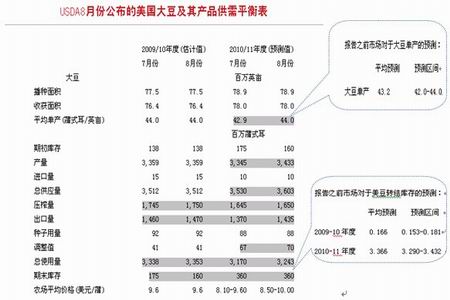

之前市场对天气的疯狂炒作在8月份开始逐渐转淡,市场的关注点渐渐转移到产需数据上来。8月12日的美国农业部月度供需报告中,同时调高了2010/11年度大豆产量及需求数据,大豆产量的调高主要是基于美豆天气持续相对良好,利于作物生长,大豆单产有望增加所致。而需求数据的调高主要是因为近期美豆出口持续强劲,进而带动了需求数据使其增加。

本次报告预测美豆单产为44蒲式耳/英亩,高于此前市场平均预测的43.2蒲式耳/英亩,同时高于上月的预测值42.9蒲式耳/英亩;预测2010/11年度美豆总产量为34.33亿蒲式耳,较7月报告数值上调8800万蒲式耳;报告预测2010/11度期美豆期末结转库存为3.6亿蒲式耳,高于此前市场平均预测的3.34亿蒲式耳,与7月报告数值持平。就数据来看,8月供需报告仍对新作单产及总产量均进行了上调,这将在一定程度上缩减盘面对天气升水的空间,同时新年度供应量的调整亦给市场带来了一定压力。

但这份报告中还有另一点变动需要注意,就是也同时提高了需求数据。报告大幅上调2010//11年度美豆出口量至14.35亿蒲式耳,较7月报告数值1.37亿蒲式耳上调6500万蒲式耳,大幅调高出口数量亦令2010/11年度美豆在产量出现上调的情况下,期末结转库存却依然维持7月报告水平3.6亿蒲式耳不变;同时报告显示2009/10年度大豆期末结转库存为1.6亿蒲式耳,低于市场平均预测的1.66亿蒲式耳。需求数据的强劲依然为豆类盘面提供强劲的支撑。

本次报告中产量数据调高呈利空,而需求数据的调高呈利多,利多利空同时存在,增加了市场的想象空间,市场多空游移不定,在9月份农业部报告出台前,这种投资心理将持续表现在盘面上,使得盘面呈现震荡格局。

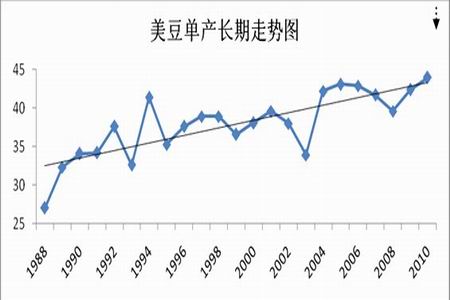

2、单产已达极限后期有望调低 将支撑后期豆类市场

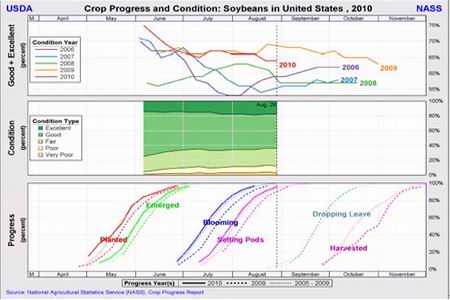

由上面分析知,本次报告调高了新年度美豆产量及全球大豆总产量,利空市场,而其中美豆单产数据的提高是其主要原因,但是就历年的美豆单产及作物生长情况来看,8月月度报告中美豆单产已达历年的极限,后期报告中美豆单产再度调高的可能很小。

从美豆的生长状况周度报告可以看出,8月份以来美豆的生长优良率在不断的调低,目前美豆优良率已经低于去年同期水平,我们知道处于生长季后期的作物良好率和平均趋势单产关联性极高,而8月份月度供需报告中的大豆单产却高于去年,所以后期美豆单产有调低的可能,料调整将会反映在9月份的月度供需报告里。

3、出口强劲引发旧作库存担忧 新作库存消费比有望继续调低将支撑9月豆类市场

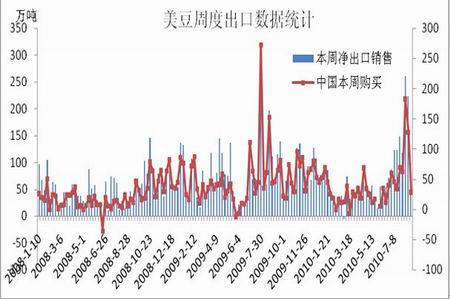

7-8月份美豆出口尤其对中国的出口持续强劲。截至8月19日当周,美国大豆净出口量为99.18万吨,符合此前市场预期的75万-110万吨,虽较前期出口数据有所降低,但美国2009/10年度大豆累计出口销售量为4128.77万吨,较去年同期的3614.6万吨增加14.2%,近期持续强劲的出口需求引发市场对于旧作库存趋紧的担忧,为近期盘面走势带来提振。

截止到8月19日,中国累计购买美豆2315.68万吨,较去年同期的1980.56万吨增加16.9%,近期进口量虽略有下滑,但仍居同期较高水平。后期(9、10月)随着养殖好转,双节备货等推动,中国大豆进口整体仍将维持强劲态势。

若后期新作单产如期出现下滑,强劲的出口需求短期内势必推动美豆市场强势运行,届时或将成为趋势性上涨行情的突破口。

二、连豆粕自身基本面探讨

1、原料供应仍较为充足令市场承压

据中国海关数据显示,7月中国大豆进口量为495万吨,是继6月份达创纪录的620万吨后的次高水平。前7个月中国进口大豆量增长16.2%,达3076万吨。中国商务部近期表示,今年八月份中国大豆进口量可能达到456万吨, 预计今年九月份中国大豆进口量为434万吨,8月份还有部分延期到港的大豆,目前港口大豆货源是比较充足的,截至8月13日,国内主要港口大豆库存量为627万吨,处于历史高位水平,令豆类市场仍承受一定供应压力。随着四季度大豆下游产品需求逐渐恢复,关注能否加快去库存化进度为国内盘面走势带来提振。

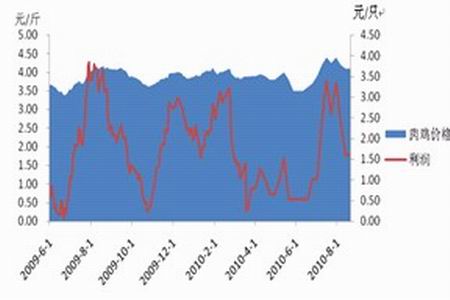

肉鸡价格及养殖利润走势图

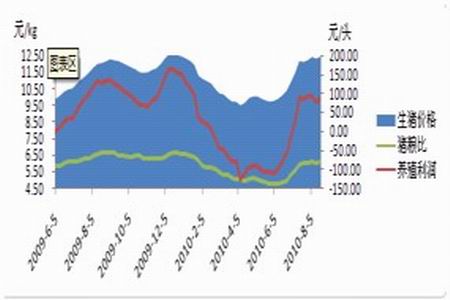

生猪价格及养殖利润走势图

6月份以来,养殖市场开始有所回暖,截止到近期生猪及肉鸡价格位于相对高点,国内生猪养殖的盈利集中在90元/头左右,肉鸡盈利集中在1.5元/只,鸡蛋盈利在0.5-1.0元/斤,养殖利润较前期上涨,随着利润的增加,养殖存栏量不断回升,进而令饲料消费较大幅度增加。

进入8月中旬,国内饲料销量却开始出现明显上涨,据了解局部地区饲料销量近两周上涨幅度达到了30%左右。进而对豆粕会形成支撑。随着传统的中秋和国庆假日的临近,养殖户有加大饲料投喂量以赶在节前出栏的需要,是带动饲料销量大幅上升的主要原因。当然,随着9-10月份大批量生猪和肉鸡的出栏,国内饲料销量可能会呈现一定的结构性分化,届时其对饲料原料的支撑可能会略有减弱。

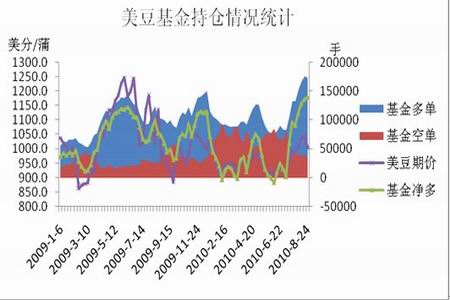

三、 基金多空游移不定 促成市场震荡格局

目前基金持有CBOT大豆期货净多单约为13.0万张,从8月份CBOT基金是一直在增买大豆,说明基金比较看好未来价格,前期在1050美分附近遇阻,有部分抛售,但抛售有限,在回调到1000美分附近抛售力度减弱,开始买入回升,说明基金在1000美分是认可这个价格的,在基金重仓持有净多单过程中,抗跌性会增强,所以在没有实质利空基本面压力下,基金不会大幅减仓,改变方向。基金的方向是净多,我们在操作上也是做多为主,在压力区减仓。

四、养殖及豆粕现货周期性规律昭示豆粕此次震荡疑酝酿后期涨势

1、豆粕现货运行周期性规律

从图2中,我们看到,从1999年到2010年,豆粕行情共有三个周期,1999-2002,2002-2006,2006-2010平均每四年一个周期。每个周期均经历周期低点—上涨—周期高点—下跌—周期低点几个过程,而且在每个低点,都要经历一个徘徊震荡的行情,2002年和2006年都是,而2010年也处于2006-2010这个周期的低点,按照以往的规律,应该也是有一段时间的震荡期。1999-2002年期间,2001.10-2002.3月有一段时间的低迷震荡期,2002-2006这个周期内,在2006.2-2006.9月行情呈震荡。且从历史数据来看每年的6、7月份一般处于年内高点或者阶段性高点,四季度一般也还会有一轮行情。如果按照此规律,今年2月中旬开始连豆粕处于宽幅震荡,截至目前已经5个月,后期可能还会有1、2个月可能仍维持震荡行情,之后是四季度有望走出一轮反弹行情。个人比较看好三季度末至四季度这段时间,尤其是三季度末四季度初,届时新大豆尚未上市,而生猪方面届时可能逐渐回暖,前期生猪存栏的降低使得后期(四季度)供应紧张,而需求无论是中秋还是十一假期均将面临一个肉制品消费的高峰期,生猪及养殖市场在那个时候很有希望全面回暖,进而对豆粕构成有效提振。故初步判断近期豆粕仍是延续今年以来的宽幅震荡,三季度末四季度初有望至年内高点。

养殖市场周期性变化规律

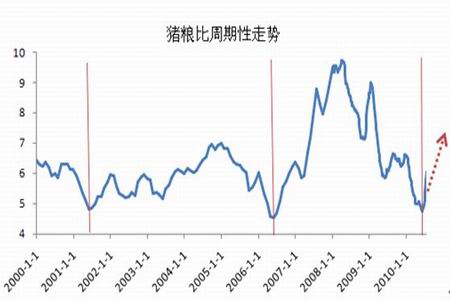

据相关统计,从1994年开始,我国共经历5次猪价波动周期。第一次是在1995年1月;第二次是在1998年3月;第三次是在2001年2月,第四次出现在2006年5月,第五次可能就是今年的5、6月份,当时我国生猪价格可能已经在谷底。从历史生猪各周期来看,每个周期都是 “亏损——存栏下降——供需趋紧——价格上涨——补栏旺盛——供大于需——价格回落”几个流程的轮回演绎。而生猪存栏的明显下降给了我们一个信号,后市生猪可能供不应求,价格面临上涨,确实如此,从6月份以来,生猪价格不断上行,目前正处在从谷底的反弹途中。生猪养殖整体来看仍在谷沿部位,后期仍有上涨空间。

五、技术面分析及后市展望:

美豆日线近期在1000美分到1050美分区间震荡,1000美分支撑稍强一些,1050美分压力较大。近期回落至1000美分附近料受到支撑,而基本面上,美豆在炒作中国的强劲购买,虽然中国目前港口库存居高不下,但对美豆的需求没有减弱,当然这需要关注后期采购的持续性。美豆单产的形成也进入了关键时期,从天气预报来看,似乎没有特别灾害性的天气,今年单产已达极限,继续调高已不大可能,进而新豆上市之前,单产增加预期对市场的压制将减缓,但今年美豆丰收的可能性依旧较大,新豆下来后恐将对市场产生压制。

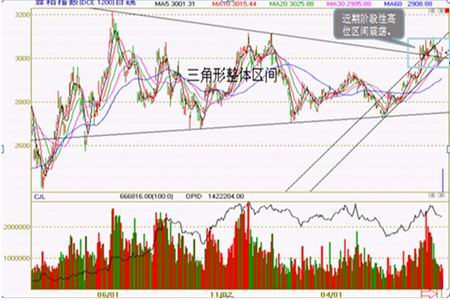

理论上豆粕前期已经有效突破三角形整理区间,量能配合也相对较好,豆粕的中期涨势基本形成。但是近期受到外盘走跌,主力多单抛盘压制,豆粕期价冲高后再度回落至区间上沿附近,在外盘震荡的带动下进入区间震荡格局。

从技术上看,豆粕近期区间回落,同时伴随明显的缩量减仓,说明市场挺豆粕的心理仍较强,豆粕市场仍显坚挺。目前回落至近期的上行小通道的下沿受到支撑,有区间内触底反弹倾向。结合基本面来看,豆粕上方受到供应压力,下方受到成本及需求支撑,外围受到美豆震荡影响,豆粕9月份料将整体仍处于震荡格局之中,此举疑为后市趋涨蓄势。9月份豆粕料维持2950-3050之间震荡,操作上建议保持区间震荡思路。