CBOT大豆8月合约连续K线图

CBOT大豆11月合约连续K线图

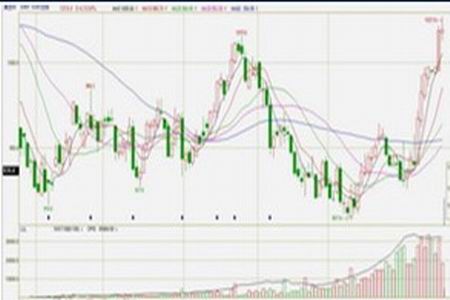

大连大豆1101合约连续K线图

大连豆油1101合约连续K线图

本周美豆延续了上周的上涨趋势,并且周四的大幅上涨一举突破了4月份的高点,创出年度新高,周五盘中再次创出新高,随后略有小幅回落;豆粕走势偏强,上周既突破了4月份的高点,本周继续大幅上涨,创出年度新高,2周累计涨幅达到了13%。本周豆油走势偏弱,尽管连续2周的大幅上涨但并没有能突破6月份的高点,离4月份的高点相距甚远。

本周国内大豆走势相对疲软,随着美豆接连创出新高,国内仅仅高开后就大幅回落,未能跟随美豆的涨势。本周豆粕走势相对偏强,整体上跟随了美豆的上涨,周五的跳空高开高走,近月合约创出年度新高,远月合约触及4月份高点。国内豆油同样表现偏弱,本周累计涨幅不到2%,市场仅在上周下跌过后出现止跌迹象,尚未能形成多头趋势。

一周行情分析

美旧豆库存下调,供应偏紧

本月美国农业部下调了09/10年度美豆的期末库存 ,由于出口旺盛,尽管09/10年度产量创出新高,但期末库存仍然偏低。期末库存由6月份的预感502万吨下调至475万吨,下降幅度达到了5.4%。本月继续上调了美豆09/10年度的出口量,由6月份预估的3960万吨上调至3974万吨。

中国进6月口量大增

根据海关统计显示,6月份中国大豆进口量达到了620万吨,创出月度新高,1-6月进口量2580万吨,同比20%,再次创出历史新高。中国国家粮油信心中心预测,中国7月大豆进口量料约为500万吨,8月进口量料约为450万吨。预计后期仍将会继续创出月度进口新高。

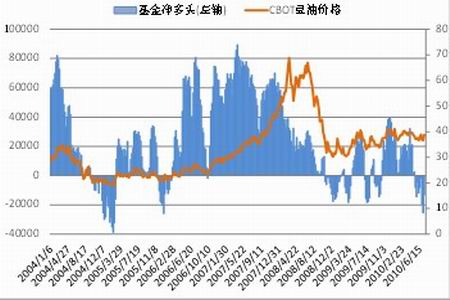

基金净多头增仓明显,一周内增幅近5倍

根据CFTC统计显示,截至7月13日当周,美豆基金多头由96870增至116454,空头由83847减少至52918,净多头则由13023增至63636,增幅接近5倍。总持仓本周略有小幅增加,增幅不足4%。

未来供需仍有较大压力

根据美国农业部数据显示,10/11年度美国大豆继续保持在9100万吨以上的历史高位,期末库存将会增至980万吨,增幅达到了106%。中国10/11年度消费量将增至6422万吨,同比增加11%,进口量将达到5000万吨,同比增加4%。可见,消费增幅远远大于进口量的增幅,因本年度中国大量进口之下国内库存偏多,库存消费比达到了23.53%的历史高位,进口消费比也达到了82.93%的新高。

美豆近期的强势表现主要源于旧豆库存偏紧,基金借此大幅增仓导致。中国大量进口无疑消化了美豆产量创出新高的利空,但随着新年度美豆产量继续保持高位,中国则在高库存的压力之下必然减少进口量,全球供应过剩的压力将会再次体现出来。同时,9月份之后新豆上市也同样会给市场带来很大的短期冲击。目前美豆及中国大豆都处在生长关键期,天气等因素对市场影响较大,最终产量仍有较多的不确定性。

技术分析及操作建议

从美豆走势看,连续2周10%左右的上涨幅度完全突破了本年度的震荡区间,短期的上涨趋势较为明显。近月合约突破了维持一年多以来的调整形态,形成了多头趋势;但远期合约尚未完全脱离一年多以来的楔形调整。

国内豆粕市场经历四周调整不仅摆脱了4月份以来的下跌趋势,而且连续2周的上涨再次形成了短期多头趋势,操作上多头可以持有。豆油自上周低点至本周的上涨出现了明显的止跌迹象,但还未形成多头趋势。4月份以来的下跌趋势在周五的跳空高开之下形成了突破,但各指标尚未形成多头排列,目前尚未形成趋势线的方向。操作上建议观望为主。

美豆11月合约日线K线图

数据图表汇总

图表:美国大豆供需平衡表

图表:美国大豆期末库存比

图表:中国大豆进口数量

图表:中国豆类现货价格

图表:中国油脂现货价格

CFTC持仓:

本周大豆CFTC基金多头出现了20%的增幅,空头则出现了25%的降幅,净多头终止了连续三周的下滑趋势,并且出现了近5倍的增幅;本周豆油CFTC基金多头持仓小幅增加,空头小幅较少,仍处在净空头的格局,但净空头出现了近48%的降幅。

CFTC基金持仓与价格

CFTC总持仓与价格

一周新闻回顾

美国上周大豆出口销售大增至近七个月高位

美国上周大豆(资讯,行情)出口销售升至近七个月高点,因南非大豆价格上涨点燃美国近月大豆船货强劲需求。南美大豆通常在北半球夏季月来临时主导全球市场。

美国农业部周四公布的数据显示,7月8日止当周美国2009/10市场年度大豆出口销售净增66.65万吨,为五个半月最高水准。2009/10市场年度将于8月31日结束。美国2010/11市场年度大豆出口销售净增558,500吨。 中国是全球最大的大豆进口国,上周采购了234,000吨旧作美国大豆及226,000吨新作大豆。本周在其它主要买家中,埃及采购了121,800吨美国旧作大豆,韩国采购了81,900旧作及60,000吨新作美国大豆。

Prudential Bache Commodities的分析师Anne Frick在提到美国农业部周四公布的出口销售报告时称,“旧作出口销售数量庞大出人意料。” “每年的这个时候,大多数的大豆贸易均应当来自南美。但今年由于物流或是价格问题导致部分船货贸易转向美国供应。”

美国大豆产量有望创下历史最高纪录

据总部设在德国汉堡的行业期刊<油世界>表示,今年美国大豆产量预计为9230万吨。目前美国大豆优良率约为65%,虽然连续五周美国大豆作物状况下滑,但是大豆作物状况依然良好,仍与上年同期保持稳定,从历史角度来看,情况也一直不错。今年美国大豆产量仍有望创下历史最高纪录。

油世界称,美国大豆增产并不会阻止全球大豆产量减少500万吨,因为经过2009/10年度的创纪录高产后,南美大豆播种面积下滑。

油世界表示,2011年初阿根廷大豆播种面积可能减少,因为一些耕地可能转播上小麦和葵花籽。近几周肉类价格上涨,变得非常有吸引力,这可能意味着偏远地区的农户可能提高养殖规模,而减少大豆播种面积。尽管如此,油世界预计全球大豆产量将达到2.558亿吨,比美国农业部的预测高出450万吨。美国农业部上周发布的最新供需报告预计今年美国大豆产量将低于2009年的9130万吨。

巴西大豆出口数据上调到2950万吨

据巴西植物油行业协会(ABIOVE)周三发布的报告显示, 2009/10年度巴西大豆出口量可能达到2950万吨。相比之下,五月份的预测为2920万吨,上年为2800万吨。

ABIOVE表示,本年度巴西大豆加工量预计为3310万吨,与早先的预测保持稳定,高于上年的3070万吨。ABIOVE将巴西大豆期末库存数据从五月份预测的400万吨下调到了370万吨,但是高于上年的210万吨。

行业机构塞拉瑞斯称,2009/10年度巴西大豆产量达到了创纪录的6850万吨。据巴西统计局(IBGE)表示,2009/10年度巴西大豆产量预计为6800万吨。巴西国家商品供应公司(Conab)表示2009/10年度大豆产量为6870万吨。

巴西农业机构称大豆销售已达74%

巴西农业咨询机构塞拉瑞斯表示,截止到7月9日,巴西农户已经出售了74%的2009/10年度大豆,因为大豆价格高企,出口升水坚挺。相比之下,一周前的销售比例为71%,但是低于上年同期的78%。

塞拉瑞斯称,2009/10年度巴西大豆产量达到了创纪录的6850万吨,相比之下,上年为5700万吨。巴西农户五月份完成了大豆收获工作。据巴西统计局(IBGE)表示,2009/10年度巴西大豆产量预计为6800万吨。巴西国家商品供应公司(Conab)预计2009/10年度大豆产量为6870万吨。巴西植物油行业协会(Abiove)预计,2010/11年度巴西大豆产量将达到7100万吨。

东亚期货 许亮