但目前市场仍面临宏观经济和微观基本面双重压力,短期价格反弹空间有限。

宏观经济方面,欧洲债务危机仍未有效缓解情况下系统性风险犹存。而国内通胀担忧下升息预期及宏观调控仍将加强等仍对整体商品市场构成压力。

微观基本面方面,豆类自身基本面维持偏空及美豆仍处于震荡寻底阶段也抑制短期价格反弹空间。

美盘方面,周五美豆震荡收低。外部金融环境动荡及美国播种天气总体良好播种进度快于正常、预测下周天气仍有利播种等继续打压期价。除外部市场影响后,后期基本面关注焦点仍为天气。美国最新预测称今年7至8月期间美国出现干旱的概率可能较大。天气仍可能成为后期市场潜在利多支撑。短期美豆仍将主要围绕周边市场和天气震荡。下方支持930-920,上方阻力950。

国内基本面方面:本周产区天气总体晴朗有利播种,黑龙江农作物播种已基本完成。部分未能播种的早熟玉米面积将转种大豆,产区大豆面积降幅可能低于此前预期。短期天气支撑力度减弱。由于近期粕油价格下跌导致油厂压榨利润下降或亏损,油厂下调收购价,产区现货收购价格继续下跌至3400-3450元,成交维持清淡。但注意本周以来黑龙江自西向东又出现一次中等强度降雨。黑龙江东部降雨不断使大豆种植仍缓慢,关注潮湿天气对播种的影响以及会对期价再次提供的潜在利多支撑。

豆粕现货基本面供应压力仍庞大而需求疲软。继上周价格连续下跌后,本周现货价格继续小幅下跌,成交维持清淡。沿海油厂报价跌至2850-2900元,6-7月合同价格跌至2820-2880元,周跌幅50-100元。进口豆到港量增加及油厂开工率提高,豆粕市场供应压力仍将加大。与此同时,饲料养殖需求仍维持低迷。在对后市看空的情况下,饲料企业和经销商采购谨慎观望心理依旧,市场成交清淡。短期现货价格压力仍较大。但随着油厂压榨利润萎缩及成本因素影响,油厂挺价意愿将增强。另外,由于前期销售的高价位豆粕提货速度缓慢,华南部分油厂库存压力加大,一些油厂可能会选择停机。而华北和山东部分油厂因大豆供应或是检修原因也有停机计划。这可能会抑制价格进一步大幅下跌。此外,根据当前生猪市场形势,按照中央储备冻猪肉收储工作方案,2010年5月20日,商务部会同财政部、发展改革委、中国农业发展银行公开竞价收储今年第三批中央储备冻猪肉,以充分发挥中央储备的调节作用,稳定国内生猪市场价格,保护生猪养殖户利益。收储政策将会豆粕市场提供政策性利多支撑。因此,豆粕进一步深跌空间有限。

豆油基本面,由于前期现货价格连续下跌及近日期价企稳反弹带动,本周现货价格由周初下跌行情企稳至小幅上涨,四级豆油报价为7150-7300元,较上周下跌50-100元。市场总体成交仍清淡。进口豆大量到港及国内库存充足而豆油消费处于季节淡季仍打压价格。虽然限制阿根廷毛豆油进口政策导致进口豆油数量下降,但进口豆增加抵消了豆油进口的缺口。短期市场仍将继续消化诸多利空因素。但豆油市场后期仍存在一些潜在利多因素支持。本周油世界称,受植物油用于生物柴油生产需求量提高刺激,本年度全球植物油消费量将呈现增长势头。而阿根廷本周称正考虑提高生物柴油添加比率。预测到2011年添加比率将达到7%左右。在目前的掺和水平下, 其国内的生物柴油消耗量约 80 万吨。如果该需求被成倍增长,阿根廷的豆油出口水平将可能较去年相对削减115 万吨左右。市场继续担忧南美日渐成长的国内生物柴油需求将进一步使全球的植物油前景变得紧张。

综上,在周边市场和基本面维持利空的情况下,短期豆类品种难改弱市震荡走势。因此即使出现反弹,也暂不可过分看高反弹幅度。大豆周五震荡收高,短期支持位为周一低点3800附近,阻力位为3900。豆粕周五再次创新低2810,之后震荡反弹,但整体走势仍偏弱,继续关注2850附近的表现,下方支持为2810-2822,上方阻力为2880-2900。豆油周五上涨突破7600,但进一步上涨需要资金和持仓的配合。短期关注填补周一缺口后的表现。如果周边市场能企稳而原油震荡反弹,则豆油期价将跟盘上涨。上方阻力7700。

操作上建议暂时观望或日内短线操作,等待周边市场企稳。重点关注国内外天气及周边美元原油走势、国内粕油需求、现货成交量以及相关宏观调控政策的出台。

CBOT玉米大豆季节走势图

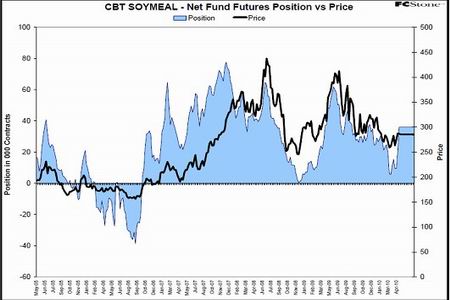

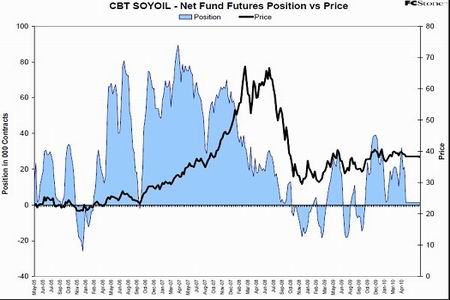

CBOT豆类基金净基金持仓情况