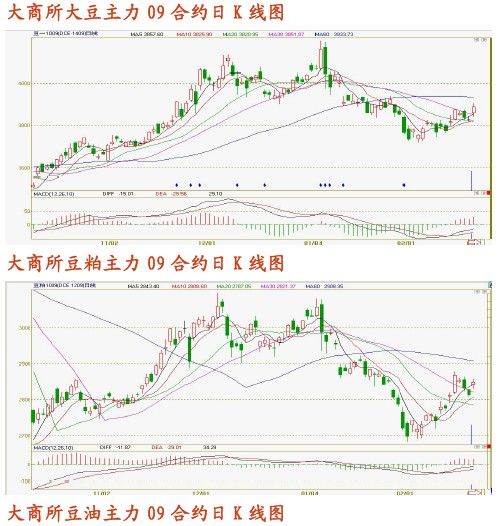

【行情回顾】

春节后第一周国内豆类品种呈高开后震荡回落行情。在缺乏现货基本面支持、美豆盘面维持震荡以及周边金融环境不稳定、美元走势震荡情形之下,短期国内豆类期货市场仍然维持震荡筑底行情。

上周初,受美豆上涨及新资金介入推动国内豆类增仓上行,但之后美豆冲高回落,且美2月份消费者信心指数降幅高于预期引发投资者对经济前景担心,刺激了美元走强进而打压整体商品市场价格的打压的预期,国内豆类再次震荡走弱。上周四在马来西亚棕油出口数据下降打压马盘棕油大幅回落带动下,豆油领跌豆类品种。上周五在美国就业数据较差加重投资者对经济复苏前景担忧及对希腊债务危机担忧加剧刺激美元继续走强的带动下美豆再次大幅下挫,由此打压国内豆类价格跟盘震荡下行。

美豆出口销量则继续下降,上周出口销量继续低于预期,而美国统计局月度压榨报告美豆1月压榨量下降,显示出国内豆粕豆油需求的减少。

南美方面,上周巴西植物油加工协会继续上调巴西大豆产量预测至6650万吨。虽然近期南美部分产区降雨引发收割延迟和锈菌病扩散的担忧,但巴西分析机构Celeres报告显示大豆收割18%,仍快于五年平均的10%。阿根廷农业部也表示锈菌病对产量影响的范围不是很大,大豆产量仍将达创纪录的水平。

国内方面,自身基本面总体维持偏空及缺乏新消息刺激也进一步压制价格。但上周五晚美豆在美元回落、原油上涨以及月末投机基金买盘推动下再次大幅收高,将对本周初国内豆类价格提供利多支持。

国内豆类基本面仍维持偏空。产区油厂仍未恢复生产,大多十五过后才会开工,但由于近期粕油价格仍较低,开工速度会较慢,节后油厂收购量也将有限。上周进口豆分

销价格有所松动,降至3150-3160元,现货豆粕价格先扬后抑,春节期间停机停产、美豆震荡走强提振油厂挺价意愿,而节后大多油厂仍在执行前期合同,库存压力不大也支持价格。但随着上周中美豆震荡回挫,豆粕价格再次回落走软,目前现货报价集中在3150-3200元。对于美豆行情的不确定及需求的疲软导致饲料企业和贸易商观望心理加重,市场成交保持低迷。目前沿海大多油厂已恢复开机,随着后期进口豆到港量的不断增加,豆粕供应压力将加大,但需求维持疲软。一方面多数饲料厂2月份豆粕库存充足,但由于受到一些地区疫病以节后需求季节性下降的影响,预计库存消化时间将会延长至3月中旬。另一方面,下游养殖企业饲料需求疲软。

豆油现货基本面略好,上周价格稳中趋涨,国产豆油价格均较节前上涨100-200元,进口毛豆油分销价格也上涨100元左右。春节期间美豆、豆油价格上涨提振进口成本、棕油原油走强以及春节油厂停机、节后停报惜售等共同提振价格,但目前豆油市场总体仍供大于求。但随着进口大豆到港量逐渐增加,3月份油厂开工率将大幅提高,另外,国储及油厂库存量仍有待消化,而豆油需求季节性趋淡,油厂仍以刺激成交为主,价格高报低走。因此,虽然价格底部在进口成本及原油上涨推动下会逐渐抬高,但暂时也不可过分看高行情。关注美盘、原油、棕油走势及国内豆油库存消化情况。

【重要信息】

进入政府贷款项目的2009年美国大豆数量为8712.9万蒲

据美国农业部初步数据显示,截止到2月23日的一周里,2009年农事年美国大豆进入9个月政府贷款项目的数量为8712.9万蒲式耳,比一周前减少了234.1万蒲式耳。 2008年农事年美国大豆进入9个月政府贷款项目的数量为5.7万蒲式耳,比上周减少了0.5万蒲式耳。

中国商务部下调二月份大豆进口数据

据中国商务部的数据显示,商务部将二月份大豆进口数据下调了18%,为332万吨,低于早先预计的二月份大豆进口量为405万吨。相比之下,去年二月份中国进口了326万吨大豆。商务部预计三月份大豆进口量为332万吨,年比减少14%。商务部还预计二月份棕榈油进口量为260,725吨,三月份194,806吨。二月份菜籽油进口量预计为81,530吨,三月份37,231吨。商务部每月发布两次进口数据,根据2月1日到15日期间进口商的报道预测进口规模,商务部的预测数据通常要低于实际进口量,因为这份数据并不包括全部船货。

2010年巴拉圭大豆产量有望创下历史最高纪录

据巴西国内媒体表示,今年巴拉圭有望成为南美主要的大豆生产国。除了巴西和阿根廷大豆丰产在望外,巴拉圭大豆产量也有望创下历史最高纪录。目前巴拉圭农户正在收获大豆,单产达到了每公顷4吨。分析师称,在南美,4吨左右的大豆单产非常少见。今年巴拉圭大豆产量有望达到710万吨。加上阿根廷和巴西的产量规模,这三个南美国家的大豆总产量有望达到1.26亿吨,比上年增长3300万吨。

行业机构称去年全球转基因农作物播种面积增长了7%

据国际农业生物技术应用服务机构(ISAAA)发布的报告显示,2009年全球转基因农作物播种面积增长了7%,达到了3.3亿英亩。ISAAA表示,美国仍是转基因农作物种植的领头军,种植了1.58亿英亩转基因农作物。不过巴西的种植面积增幅最大。去年巴西农户种植了5300万英亩转基因农作物,主要是大豆,比上年增长了35%。这使得巴西成为全球第二大转基因农作物种植国,仅次于美国。阿根廷的地位降到第三,不过转基因农作物种植面积仍要远远高于印度、加拿大和中国。去年中国只种植了910万英亩转基因农作物,主要是棉花。不过近来中国批准了转基因稻米和玉米种植,可能说明转基因农作物种植面积将大幅增加。美国农业部曾表示,2009年约91%的大豆作物为转基因品种,约85%的玉米作物为转基因品种。

美国调查统计局报告前瞻:大豆加工量可能减少

美国调查统计局将于周四发布一月份大豆加工预测数据。行业分析师称预计一月份大豆加工量为1.702亿蒲式耳,低于上月的水平,不过豆粕需求强劲,每天的大豆加工率依然偏高。分析师预计一月份大豆加工量为1.702亿蒲式耳,预测范围在1.69-1.71亿蒲式耳。相比之下,12月份的大豆加工量为1.73亿蒲式耳,上年同期为1.452亿蒲式耳。分析师还预计一月底豆油库存为31.23亿磅,预测范围在30.82-31.5亿磅,十二月份为30.28亿磅,上年同期为29.03亿磅。分析师预计一月底豆粕库存为52.14万短吨,预测范围在42-57.5万短吨,十二月底为57.16万短吨,上年同期为44.8万短吨。 【本周展望】

美豆近期仍受到南美丰产压力及自身出口需求疲软的打压,而美元走势震荡进一步加剧行情的波动。目前看来,供需基本面双重利空依然压制美豆价格上涨,预计短期仍难以走出大幅上涨行情。但随着春播来临,投资者需密切关注美国主产区的天气。由于美国冬季期间暴风雪天气造成主产区积雪现象严重,关注后期是否会出现洪涝天气并进而影响到春播进度。预计美豆短期仍将维持震荡行情,上方阻力为985,支持位为940-950区间。

国内豆类在基本面没有向利好转变情况下,短期仍将围绕美豆和美元走势维持震荡行情。但国储收购政策及预期即将召开的两会或将出台新惠农政策将限制价格下跌。

操作上建议不追涨杀跌,维持短线操作,前期多单逢冲高可考虑减仓。在原油反弹走强及棕油基本面向好提振豆类价格的带动下,仍建议重点关注油脂类品种后期逢低做多机会。预计大豆震荡区间3800-3900元,豆粕震荡区间2800-2900元,预计豆油支持位7200-7300,短线阻力位7500-7600。