鉴于目前的全球大豆供需背景以及金融市场紧缩的政策预期,大豆价格短期上行的空间将受到限制,在南美大豆产量数据未出现明显变化前,大豆价格恐将维持区间震荡的行情。综合来看,以下几方面因素值得大家关注:

一、南美大豆增产幅度究竟有多大

美国农业部近几月在月度供需报告中对全球大豆产量不断上调,尤其是对南美大豆的产量。2009/10年度南美大豆播种面积小幅上调,受良好的天气配合,单产有望达到2007/08年度的水平,预期大豆产量将创历史记录水平。美国农业部在2010年2月供需报告中预计,巴西大豆产量为6600万吨,较上个月预估增加100万吨,因单产上升;阿根廷在2009/10年度的大豆产量预估为5300万吨。除了美农业部,其他权威机构对南美产量的预期也继续上调。Informa预计巴西2009/2010年度大豆产量为6650万吨,较1月预估增加50万吨。Informa预计阿根廷2009/2010年度大豆产量在5400万吨,较上月预估数字增加100万吨。此外,巴西统计局下属的农业调查机构IBGE预计,2009/10年度大豆作物产量为6610万吨,而此次预估要高于该机构在1月7日做出的6520万吨预估。

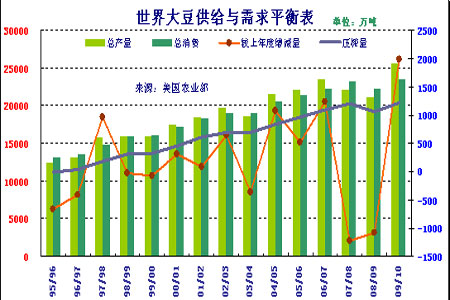

美国农业部公布的2009/10年度主要大豆生产国产量的预测数据(单位:万吨)

|

|

2009.9 |

2009.10 |

2009.11 |

2009.12 |

2010.1 |

2010.2 |

|

世 界 |

24394 |

24607 |

25023 |

25025 |

25338 |

25502 |

|

南 美 |

11875 |

12120 |

12270 |

12270 |

12470 |

12610 |

|

巴西 |

6200 |

6200 |

6300 |

6300 |

6500 |

6600 |

|

阿根廷 |

5100 |

5250 |

5300 |

5300 |

5300 |

5300 |

从下图中我们可以看出,2009/10年度全球大豆产量数据增幅非常大,虽然全球总消费量较上一年度出现增长,但供应量增长幅度明显高过消费量增幅。这将导致大豆供需格局偏向过剩。

二、基金仍处于减持大豆多单过程中

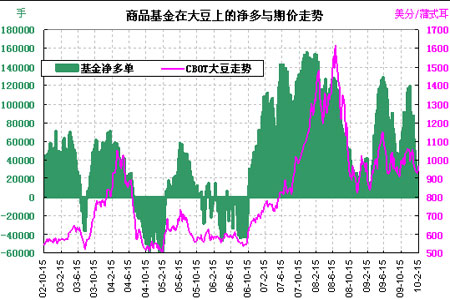

美国商品期货交易委员会2月19日公布的数据显示,截至2月16日当周,商品基金将CBOT大豆净多头头寸持仓量增加至1.96万手,较前一周增加1.4万余手。这是自2010年1月5日以来的首次增持,但连续六周以来,净多单已经减少了近7万手。从近几年的基金持仓变化来看,净多单增持的时间主要是在炒作北半球播种面积的时候,所以短期来看,基金净多单持仓很难出现大幅增加。

指数基金在年初进行两次增持后,随后几周小幅减持,当周减多单为17.14万手,较四周前减少0.8万手。指数基金的持仓调整此前一度成为市场的关注的重点,但在指数上调大豆、豆油净多单持仓比例的时候,南美丰产压力令价格形成一波明显回调行情,指数基金虽增持了大豆、豆油多单,但对于市场的提振作用却没能有效体现出来。

三、国内外紧缩性货币政策将限制商品上涨空间

1月12日,中国央行决定,从2010年1月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点,这是自2008年10月以来央行首次调整存款准备金率,出乎市场预期;与此同时,奥巴马提议对美国大型银行的规模及风险承受能力设立新的限制,以防止银行规模大到足以对整个经济构成风险。

随后,中国央行再度提高存款准备金0.5个百分点,中国春节长假期间,美国首次提高再贴现率0.5个百分点。从近期金融市场变动来看,各国货币政策退出的动作已经展开,货币紧缩的方向已经确定。美元由于欧洲主权信用问题的不确定性、美国经济恢复程度较好以及开始提高再贴现的影响,持续走强,对商品形成一定压力,商品目前处于一个剧烈震荡之中,短期很难形成持续单边上升趋势。

四、国储政策难仍将左右产区大豆价格

2009年较为宽松的货币政策已经逐渐转为紧缩政策。但农产品对于金融政策的反应可能要明显小于期货金属、能源类商品,因国家对于农产品的托市力度未减,大豆、玉米、水稻等农产品托市价格近几年一度上调。2010年2月20日,为引导市场粮价平稳上升,保护农民种粮积极性,进一步促进粮食生产发展,国家决定2010年继续在稻谷主产区实行最低收购价政策,并适当提高最低收购价水平。经报请国务院批准,2010年生产的早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价分别提高到每50公斤93元、97元、105元,比2009年分别提高3元、5元、10元,提高幅度分别为3.3%、5.4%、10.5%。

从国家对于水稻价格的调整来看,后期对于大豆价格的收储价格也很难下调,受后市国内托市政策支撑,后期国产大豆价格的抗跌性将越发明显。这将在一定程度上限制连豆盘面继续下行的空间。

目前南美大豆大量收割的时间越来越近,后期天气变化影响将逐渐淡出市场关注的目光,南美大豆丰产的预期将逐渐成为现实。2009/10年度全球大豆供需偏松的格局将形成,由于期价已提前消化基本面的利空,继续下跌的空间也预计有限,所以期价在炒作北半球播种面积前,将处于区间震荡模式中。从价位上看,美豆上方压力位于960、980美分,下方强支撑在900美分一线。而国内豆类节后在国家政策支撑及资金回笼等因素影响下,大幅回落的空间已被看好。操作上,逢调整短多为宜。