一、月度供需报告利空

本次的报告数据基本符合市场预期,数据本身对市场的影响呈轻微偏空。

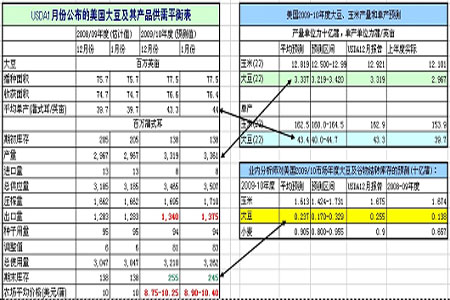

据USDA1月报告显示,大豆单产由上月的43.4蒲式耳上调到44蒲式耳,由于单产上调,美国2009/10年度大豆产量预计将达到创记录的33.61亿蒲式耳,此前市场预期为33.37亿蒲式耳,上月为33.19亿蒲式耳;预计美国2009/10年度大豆结转库存为2.45亿蒲,此前市场预期为2.37亿蒲式耳,上月为2.37亿蒲式耳。由于1月份的数据与年度最终数据比较接近,所以本次数据的利空对市场来讲意义比较大。另外,报告中把巴西大豆产量由6300万蒲上调到6500万蒲。全球大豆供应量预计达到2.53亿吨,较上月数据增加了310万吨,虽然全球大豆需求量上调了100万吨,但供应量明显高出了需求量增加的幅度。

二、c良好令供应压力不断增加

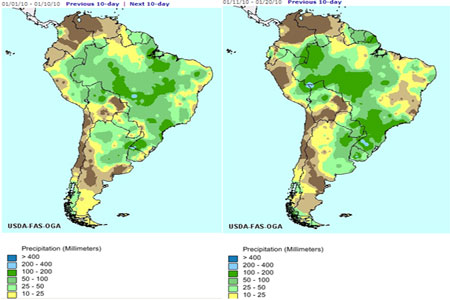

近期巴西与阿根廷产区一直延续着良好的天气,目前巴西略有潮湿,阿根廷近两周以干燥天气为主,目前作物长势缺少威胁。随着南美良好天气的延续,各机购纷纷上调南美大豆产量,这令未来三至五个月之内的供应压力比较大。目前巴西北部地区早熟大豆正在收割,单产情况不错,全球大豆供需的背景是供应大于需求。油世界日前表示,巴西大豆产量预测数据从早先的6370万吨上调到了6400-6500万吨。阿根廷大豆产量将达到5100万吨,比早先的预测高出300万吨。巴拉圭大豆产量也有望创下历史最高水平,达到690万吨,而且从二月份开始将积极出口大豆,这意味着大豆价格下跌压力更大。

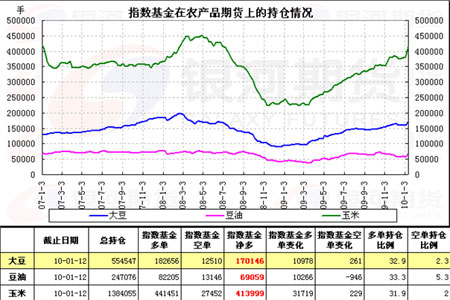

三、指数基金如期买入农产品,商品基金大幅减持

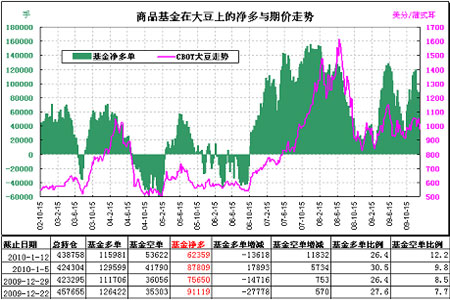

2010年一月前两周,指数基金如预期一样开始重新分配投资权重,CFTC持仓显示,截止到1月12日,指数基金净多单较上周增加1.07万张,净多单达到17万张。大豆期货上商品基金净多单较上周减少2.5万张,净多单比例由上周的30.5%下降至26.4%。目前来看,指数基金对于农产品的调仓幅度离预期还有一段距离,此前市场预计大豆持仓的调整幅度预计在2.1%,豆油的幅度在0.72%。此前市场预期指数基金的上调农产品持仓比例将给农产品期货价格带来新的利多题材,但在全球供需大背景下,商品基金的动作将盖过指数基金调仓的影响。

四、商品市场对金融政策高度敏感

中国人民银行决定,从2010年1月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点。为增强支农资金实力,支持春耕备耕,农村信用社等小型金融机构暂不上调。这是中国央行自2008年6月7日后近19个月来首次上调存款准备金率。市场分析人士认为,近期银行等金融机构信贷急剧放量及通胀预期加大是央行采取这一举措的重要原因,而准备金率的上调也可能预示着加息的提前到来。

从此政策对市场的影响来看,政策提前实施令市场有些措手不及,意外上调存款准备金率不单纯是金融政策的调整,更为明显的是国家已经着手针对未来可能出现的通胀进行调控,2009年较为宽松的货币政策已经逐渐转为紧缩政策。但农产品对于金融政策的反应可能要明显小于期货金属、能源类商品,因国家的调控的目的是为了稳定原料价格,大豆等农产品一度是国家托市的重要对象。受短期政策利空影响,农产品走出跟跌行情,但后期抗跌性将越来越强。

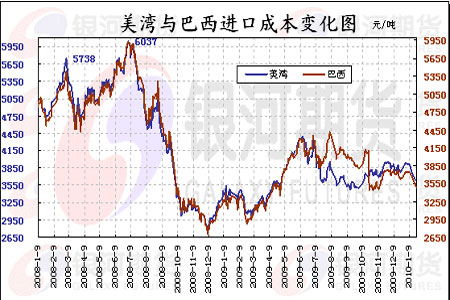

五、进口大豆到港成本回落

受近期CBOT大豆期货价格以及海运费下跌的影响,进口大豆到达中国港口完税成本大幅回落,截止到2010年1月22日,美湾到中国北方港口三月船期的完税成本预计在3600元/吨,较上月同期回落了200元/吨左右,巴西到中国北方港口五月船期的完税成本预计在3480元/吨,较上月同期回落了240元/吨左右。进口成本的回落无疑令港口大豆分销价承压,后期成本变化仍将是沿海油厂制作策略的依据。

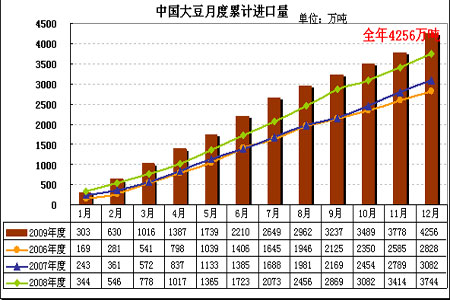

六、进口大豆数据增加,后市库存压力突显

中国商务部日前公布的数据显示,2009年12月份国内大豆进口量高达515万吨,远高于中国海关公布的478万吨水平。同时,市场预计1-2月份的大豆进口总量也将达到800-850万吨。据业内机构跟踪统计,目前国内港口进口大豆库存约为393万吨,较12月末351万吨增加41万吨,近期国内港口大豆库存持续增加。中国海关总署最新公布的数据显示,12月份进口大豆到港总量为478万吨。另外,预计1月到港进口大豆数量为430万吨。

离南美大豆全面收割还有一个多月的时间,随着时间的推移,全球大豆供应量大幅增加的预期将逐渐成为现实。这基本宣告国内外大豆期货价格季节性上涨的行情几近结束,后期如果南美产区未出现明显的天气威胁,在市场炒作北半球大豆种植面积之前,市场的基调将以弱势调整为主。连豆目前已跌破3900心理支撑,短期市场仍在试探下方支撑,预计受市场成本因素支撑,预计市场大幅向下的空间比较有限,在金融动荡不利因素影响下,农产品将表现出它特有的抗跌性,所以目前位置继续杀跌的风险较大,短期市场我们仍倾向于维持高位震荡模式,以等待南美产量进一步明确。