第一部分 油粕套利依据分析

豆油和豆粕作为豆类产业链的下游产品,同以大豆为原料,加工企业为了权衡压榨利润,会通过产成品即豆油与豆粕的价格关系进行调节,往往在一个产品价格较低时,力挺另一个品种的价格,反之亦然,这样豆油和豆粕之间始终存在此起彼伏的关系。而在现实生活中,这种关系常常表现出周期性的季节规律,如适当加以把握,可以获得理想的收益,同时又可以合理的控制风险问题。

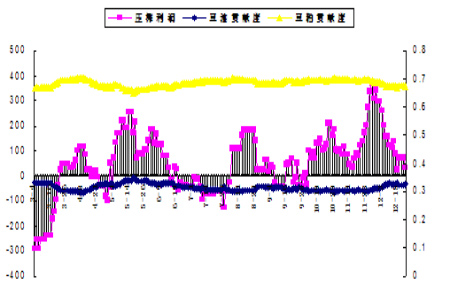

图表 1:压榨利润

上图压榨利润是根据东北大连地区大豆17%的平均出油率和78.5%的平均出粕率进行计算的。豆油和豆粕是大豆加工的主要产品,他们之间的价格具有极其紧密的联系。制约豆油和豆粕价格关系的根本性因素是现实压榨过程中的压榨利润值,其计算公式如下: S+F+R=Mα+Yβ

其中:S-大豆价格

F-压榨费用

R-压榨利润

M-豆粕价格

Y-豆油价格

α--出粕率

β--出油率。

由于大豆压榨的加工费在相当长的时期内为一常值,我国平均为150元人民币/吨,大豆的压榨利润必然在合理的范围内波动,过高或者过低时,市场将会完成自我修正。当大豆价格S在一段时间内小幅波动,而要利润R基本保持不变的条件下,豆粕价格M和豆油价格Y就体现出反向关系。 因此我们对豆油与豆粕进行套利的大前提是大豆处在一个较为平稳的价格区间内波动,压榨利润也处在较为平稳的区间被波动。

第二部分 基本面分析

在正常年份下,豆油消费旺季与豆粕消费旺季存在时间上的差异,造成两者比值呈现出一定季节性特征。一般情况下,3—5月份家禽养殖业处于补栏高峰期,豆粕采购量加大使得价格往往较高;7—9月养殖业豆粕消耗数量较大,而此时豆油正处于消费淡季;进入11月份以后气温变低,棕榈油的替代效应减弱,豆油消费趋旺,而养殖业对饲料需求开始下降,豆粕消费进入淡季,两者比值逐渐上升,这一趋势通常会持续到春节前后的豆油消费高峰。

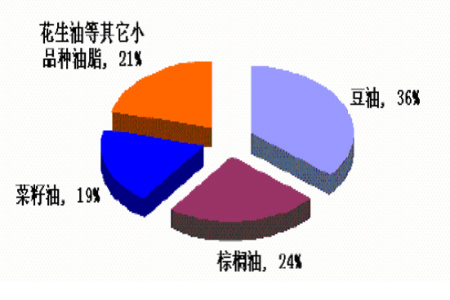

此外,豆油作为主要的食用油,在去年国内的食用油消费中豆油占36%,棕榈油占24%,菜籽油占19%,它们是国内消费量最大的三种食用油。因此,这三种食用油各自供求淡旺季的变化会对整个食用油的价格产生影响。

图表 2:油脂各主要品种比重

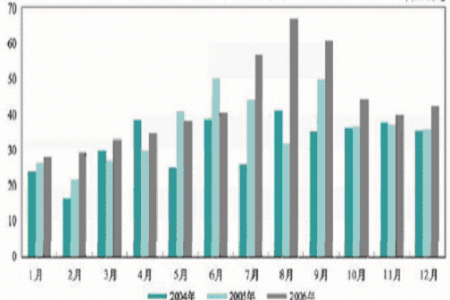

棕榈油因其熔点高,一般在14度以上,较容易固化,因此在夏季消费比较旺盛,其余季节消费量相对较少,并且主要用于工业用途。如果在低温状态下搀兑其它食用油,容易出现固化沉淀现象,因此,棕榈油的消费具有明显的季节性特征,夏季的消费量比较大,这会挤占市场对其它植物油的需求。其进口量也是具有相应的季节性特征。见下图:

图表 3:棕榈油进口量

对于油脂厂而言,在夏季,豆油价格偏低的话,就需要提高豆粕的价格以此来保持压榨利润。而到了秋冬季节,因为国内即将进入国庆和春节的假期消费旺季,因此,此时的豆油处在替代品供应减少和需求处于季节性旺季的时候,价格会相对较高。这个时候,大豆压榨企业可以相应的调高豆油价格而降低豆粕价格再看豆粕的消费淡旺季变化。

第三部分 数据分析

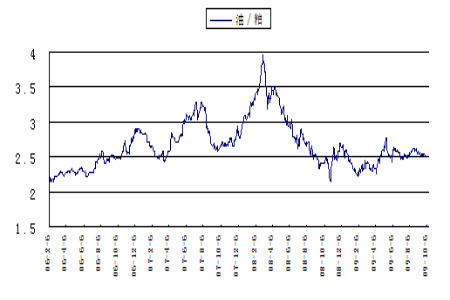

我们通过观察过去两年的豆油与豆粕的比价关系,也很好的印证了这两者的供求淡旺季对两者价格的影响。见下图:

图表 4:油粕比价

从历史图形及数据上分析可见,豆油与豆粕正常的比值波动区间为2.5-3.1之间,目前接近区间下限,此外,由于08年金融危机暴发,原油急剧下滑,由于生物柴油关系影响,豆油受到严重拖累,导致08年油粕比值严重滞后由历史正常水平。而今年以来,原油价格已由年实35元,回升至70元上方,而同期豆油涨幅一度疲软,为其后上涨留下空间,所以比例在经历去年的弱式之后,有可能加速今年的获利空间。

图表 5:周期强弱关系

从周期性对比而言,11月以后,粕相对油有个走软的过程,从而会使比值抬升。但由于今年四季度以来,粕现货价格一直维持高位,加之合约移仓过早,饲料企业在期货市场实力有限,从而导致5月份豆粕合约价格与现货价格形成巨大缺口,为期货价格带有有力支撑,从而形成豆粕期价淡季不淡的情况。目前9月合约与5月贴水仅90点,考虑到时间价值充裕,9月合约波动空间较大,加之近期油厂纷纷下调未来豆粕定单出厂价格,对远月合约形成一定压制,前期坚挺的价格最有可能在远月合约上率先出现疲软。

4、具体操作建议

总结一下,基于以下因素考虑:

1、九月份合约油粕比值达2.6,处于历史低位(其中五月份合约油粕比为2.51)未来空间潜力巨大。

2、油厂压榨利润丰厚,其中粕贡献度处于高位,油厂通过调整油、粕价格从而实现贡献值回归平衡的意愿较高。

3、季节性消费旺季有利豆油价格坚挺。

4、原油期价回到70美元/桶上方,豆油的工业属性重新显现。

5、目前豆类品种中,市场资金对豆油的青睐度提升。

详细具体操作如下:

①建仓 合约选择要具有很好的流动性,以主力9月合约为宜,虽然5月合约点位偏低,但考虑到豆粕期价与现货价格仍存在较高贴水,5月合约会相对较强,不利于套利进行。操作上以资金1:1进行配比,大约2手豆油对5手豆粕。点位方面以2.6附近为宜,具体配合市场走势,由于目前比值刚刚脱离底部区域,前三个交易进入短线整理,通常时间短暂,所以建仓以走势为准,如果未来突破整理上行,则果断追击。

②止损 我们可以通过关键点位作为参考,目前油粕比值已脱离底部区域,形成启稳态势,止损可取前期低点位于2.58附近,止损预计损失为5%。

③盈利目标 未来获利空间,可依自身风险偏好进行合理调节,这里我们取比值回归均值2.85为参考,目标盈利幅度为37%。

套利部分提示:

|

交易方向 |

买入豆油1009合约,卖出豆粕1009合约。 |

|

资金配比 |

成交金额1:1,或豆油2手对豆粕5手 |

|

建仓时机 |

油粕比2.6附近,配合市场行为 |

|

盈利目标 |

均值目标:2.85计算,预计37%的获利空间 |

|

止损 |

取前期低点,位于2.58附近,止损预计损失为5% |

|

其它补充 |

如2月中旬前,盈利空间仍未达到理想值也需平仓,因为其后整体因素将不再有利套利进行 |

中期期货 吴雷