首先,从支持价格上行的因素来看,美元弱势和短期供应紧张首当其冲。

随着美联储公开市场委员会以10:0的投票结果一致同意将联邦基金基准利率维持在0-0.25%不变,欧洲央行也继续宣布维持宽松货币政策不变。美联储的决议基本打消了市场对美联储短期生息的猜测,目前美国主要银行的多数分析师预计美联储在2010年年中前不会生息。而随着美元指数再创新低,并开始测试75一线的支撑力度,若跌破则下方空间进一步打开,美元或开始新一轮的下跌,这将对商品价格产生一定程度上的推动。

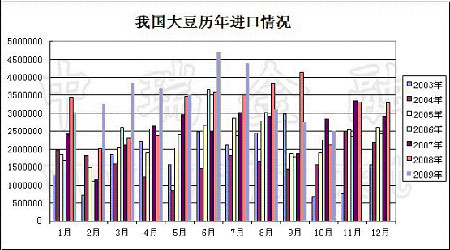

而从短期供应情况来看,海关总署日前发布的数据显示,中国10月进口大豆252万吨,较9月减少8%。虽然10月的进口量较去年同期增加18%,并且高于此前市场预估的200万吨,但是从近几个月的进口数据来看,自从6月份创出470万吨的年内高点以后,随后的几个月出现了逐步下滑的态势。

由于在10月份收割期遭遇不间断的降雨,美豆的收割进度创出24年来最慢。美国农业部(USDA)在每周作物生长报告中公布,截至11月8日当周,大豆收割率为75%,前一周为51%,去年同期为91%,五年均值为92%,收割进度的缓慢也导致了美国大豆出口船期的推迟。中国商务部公布的数据显示,10月16日-31日大豆实际到港79.87万吨,10月实际到港201.24万吨,11月预报到港280.76万吨。由于到港量偏低,近期国内港口库存持续保持在300万吨以下。

虽然目前已经是国内大豆收割后的集中销售期,但由于今年大豆收割晚,且多数农户在等待国家收购政策,市场传闻今年大豆收储价也将高于去年,因此农户销售积极性也不高,普遍等待国家能给一个较高的价格来收购他们手中的豆子。在这种情况下,目前市场上的大豆也相应地出现了紧缺的局面。

但是,从中长期来看,供应压力也同步存在。

对于08/09年度的临储大豆,在新豆上市之前国家一直想以一个比较合理的价格将一部分大豆轮出而腾出库容来收购新豆,因此自7月下旬以来,每周三均在安徽粮食批发交易市场及其联网市场举行国家临时存储大豆竞价销售交易会。不过从成交情况来看,总成交量仅11万吨左右,而自9月以来每次的成交量均不足一万吨,这周的抛售更是以全部流拍收场。而流拍的根本原因还是来自于国家即将公布的临储大豆补贴政策。日前在哈尔滨召开的油厂补贴座谈会上传出消息,前期国储转地储195万吨大豆指标确认完毕,其中黑龙江150万吨,内蒙15万吨,吉林25万吨,辽宁5万吨,目前吉林部分指标已经有企业开始使用,而黑龙江各油厂在目前可陆续提库,共计47家企业获得补贴资格。这部分大豆的数量虽然不算多,但是短期内也必然影响到大豆的供应。

另外,根据美农业部公布的11月份供需报告,预计2009年美豆产量、单产分别为33.19亿蒲式耳和43.3蒲式耳/英亩,超过此前市场预测的32.69亿蒲式耳及42.7蒲式耳/英亩均值。单产数据较上月和上年度分别提高了0.9蒲式耳和3.6蒲式耳。随着美豆收割的完成和集中供应,预计本月月底至下个月月初,进口大豆的船将集中到港,根据中国国家粮油信息中心的预计,12月大豆进口可能超过400万吨,如此庞大的进口量将对大豆价格形成压制。

因此,从目前的情况来看,大连大豆期货价格面临着下有支撑上有压力的局面,预计短期之内将继续以震荡盘整为主基调。