十月以来,在原油走强、美元走弱以及降雨天气推迟作物收割的共同推动下,CBOT大豆期货价格连续攀升,11月合约期货价格快速逼近1000美分/蒲大关,此后在千元关口震荡调整中受美元反弹的影响重新回到1000美分/蒲以下;而大连大豆1005合约期货价格在经历了两个跳空缺口一跃站上3650元/吨一线后,期价开始呈震荡攀升态势,最终不敌周边市场带来的弱势,期价步步回落。

反观影响前期大豆上行的主要因素,笔者认为,此前的涨势一方面来自于周边市场特别是美元疲软的影响,但随着美元的反弹,这个因素反过来也成为压力;另一方面则来自于国内良好政策预期的推动。

(美豆11月合约和连豆1005合约走势对比图)

二、影响因素分析

(一)、周边市场环境

纽约商业交易所原油期货合约的持续走强,并于21日突破80美元/桶的重要整数关口主要得益于美元的弱势下行,美元贬值使得市场对通胀的忧虑进一步加重,目前反映通胀预期的美国各期限国债与通胀保护债券(TIPs)利差均已升至去年9月初即金融危机爆发前的水平。对此,美国经济界重要人士表示,美元过分走弱将危害美国的超级大国地位,坊间经济界大佬一致认为加息条件已经成熟。

(美元指数日线图)

而美元指数自23日以来的陡然反弹,使得市场整体的风险意愿出现逆转,一些市场人士在本周四美国公布第三季GDP数据公布前也更趋谨慎。美元的反弹也对大宗商品形成极大的打压,如果后期美元指数延续反弹,那么大豆价格势必继续承受压力。

(二)、全球供需状况

1、全球方面

(美国农业部10月份全球大豆供需平衡表 单位:百万吨)

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2009/10 |

9月份 |

40.22 |

243.94 |

75.04 |

201.01 |

231.63 |

77.04 |

50.53 |

|

10月份 |

42.05 |

246.07 |

76.14 |

201.02 |

231.62 |

77.85 |

54.79 | |

|

2008/09 |

9月份 |

52.91 |

210.72 |

74.35 |

193.01 |

221.43 |

76.32 |

40.22 |

|

10月份 |

52.91 |

210.64 |

75.24 |

191.98 |

219.8 |

76.93 |

42.05 |

就全球范围来看,美国农业部在10月份的供需报告中调低了中国大豆产量数据,将中国大豆进口数据上调了100万吨,但是这不足以导致全球供应吃紧。全球大豆期末库存预计为5479万吨,高于上月预测的5053万吨以及上年的4205万吨。中国大豆产量数据下调了50万吨,为1450万吨,原因在于收割面积下降,农户转播更多的玉米。

2、美国方面

(美国农业部10月份美国大豆供需平衡表 单位:百万吨)

|

|

2008/09 年度 ( 估计值 ) |

2009/10 年度 ( 预测值 ) | ||

|

|

9 月份 |

10 月份 |

9 月份 |

10 月份 |

|

大豆 |

百万英亩 | |||

|

播种面积 |

75.7 |

75.7 |

77.7 |

77.5 |

|

收获面积 |

74.6 |

74.7 |

76.8 |

76.6 |

|

平均单产 ( 蒲式耳 / 英亩 ) |

39.6 |

39.7 |

42.3 |

42.4 |

|

百万蒲式耳 | ||||

|

期初库存 |

205 |

205 |

110 |

138 |

|

产量 |

2,959 |

2,967 |

3,245 |

3,250 |

|

进口量 |

15 |

15 |

10 |

10 |

|

总供应量 |

3,179 |

3,187 |

3,366 |

3,398 |

|

压榨量 |

1,660 |

1,662 |

1,690 |

1,690 |

|

出口量 |

1,280 |

1,280 |

1,280 |

1,305 |

|

种子用量 |

96 |

95 |

94 |

94 |

|

调整值 |

33 |

11 |

81 | 79 |

|

总使用量 |

3,069 |

3,049 |

3,145 |

3,169 |

|

期末库存 |

110 |

138 |

220 |

230 |

|

均价 ( 美元 / 蒲 ) |

10 |

9.97 |

8.10 -10.10 |

8.00-10.00 |

美国农业部在10月9日公布的大豆月度供需报告中,将2009/10年度美豆播种面积和收获面积各较上月小幅下调20万英亩,分别为77.5百万英亩和76.6百万英亩,由于过去1个月中早霜天气对大豆影响不大,美豆单产水平由上月的42.3蒲/英亩上调至42.7蒲/英亩,尽管单产数据低于市场预期,但从上月开始的上调趋势仍得以维持。

对于市场关注的重点数据美豆产量和期末库存数据均较上月有所上调。美豆产量由上月的32.45亿蒲式耳上调至本月的32.50亿蒲式耳,低于此前市场预测的32.91亿蒲式耳均值水平。预计美国2009/10年度大豆结转库存为2.3亿蒲,低于市场预测的2.57亿蒲均值(预测区间2亿-3.33亿蒲)。

3、南美方面

(美国农业部10月份巴西大豆供需平衡表 单位:百万吨)

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2009/10 |

9月份 |

11.83 |

62 |

0.15 |

31.6 |

34.64 |

24.45 |

14.9 |

|

10月份 |

11.6 |

62 |

0.15 |

31.6 |

34.64 |

23.65 |

15.47 | |

|

2008/09 |

9月份 |

18.9 |

57 |

0.05 |

31.8 |

34.77 |

29.35 |

11.83 |

|

10月份 |

18.9 |

57 |

0.05 |

31.4 |

34.37 |

29.99 |

11.6 |

(美国农业部10月份阿根廷大豆供需平衡表 单位:百万吨)

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2009/10 |

9月份 |

15.24 |

51 |

0.5 |

35.5 |

37.13 |

9.7 |

19.91 |

|

10月份 |

16.08 |

52.5 |

0.5 |

35 |

36.63 |

9.7 |

22.75 | |

|

2008/09 |

9月份 |

21.76 |

32 |

1.6 |

32.8 |

34.16 |

5.97 |

15.24 |

|

10月份 |

21.76 |

32 |

1.29 |

31.73 |

33.09 |

5.89 |

16.08 |

关于南美大豆的预估,美国农业部将巴西的出口量调低了80万吨,将期末库存调高至1.547千万吨;此外,阿根廷大豆产量数据上调了150万吨,为5250万吨,原因是农户将玉米和葵花籽耕地转播上大豆,致使大豆种植面积提高。

(三)、新作大豆收割情况

由于美豆生长进度落后,往年此时天气因素基本退出美豆炒作,而今年因降雨导致的收割延误也备受市场关注。现阶段,市场继续担忧长期的潮湿天气将影响美国新季大豆作物质量,特别是单产是否会降低及作物收割是否能完成,因大豆在潮湿转凉的天气中滞留在田间的时间越长,单产损失的可能性就越高。根据美国农业部(USDA)公布的每周作物生长报告,截至10月25日当周,大豆收割率为44%,而相比之下,去年同期为75%,五年均值为80%。而美国大豆收割缓慢,令近期供应紧俏且为价格持坚提供支撑。 T-storm气象机构预测称,近期出现的强热带风暴系统可能导致美豆收割显著推迟至11月份,而这也将会导致11月份预期运抵中国港口的进口大豆数量继续减少。

而南美方面,早期良好的降雨却促使巴西大豆种植户提早播种大豆,并增加早熟大豆种植数量。一些巴西农户选择种植快速成熟但单产偏低的大豆,希望能够抢在一月和二月期间交货出口。截止到10月23日,巴西大豆播种工作已经完成了20%,而上年同期为16%,五年平均进度为12%。此外,作为全球第二大大豆生产国,今年巴西大豆种植面积也将高于早先预期。据巴西研究机构Safras预计,今年巴西大豆播种面积为2280万公顷,高于上年2170万公顷的种植面积。而美国大豆的收获速度创下了24年来的最慢,这也意味着,明年年初两大出口国可能通过调低价格来争夺大豆买家。

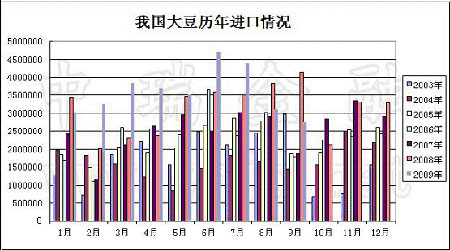

(四)、进出口方面

据中国海关总署公布数据显示,中国9月大豆进口量为275万吨,较8月减少12%。为11个月来最低水平。商务部还预计10月份进口大豆到港量约200万吨, 11月大豆进口量还将继续维持低位,约234万吨。

有关消息显示,因本月进口大豆到港数量较少,港口分销豆缺货严重,部分进口豆油脂企业库存告急,港口分销大豆价格迅速飙升,部分地区报价3850-3900元/吨。

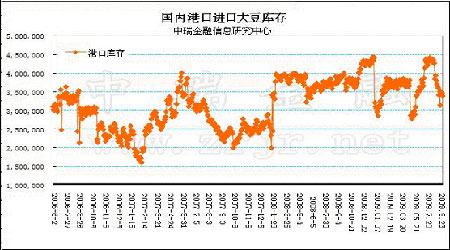

由于进口放缓,且压榨商不愿在新豆上市前使用昂贵的国储大豆,中国的港口大豆库存已在过去三个月中减半至200-300万吨,低于过去两三个月的平均水平340-350万吨。不少贸易商称,目前的供应趋紧意味着进口或将在年底反弹至每月400万吨以上。即使东北的新作大豆本月将完成收割,有新收获的大豆出售,但当地农户仍不愿意以低于去年每吨3700元的价格出售,同时其昂贵的价格及较低的品质也令许多买家敬而远之,一些贸易商预计,12月将有400万吨或更多进口抵港,接近6月时的纪录高位470万吨。

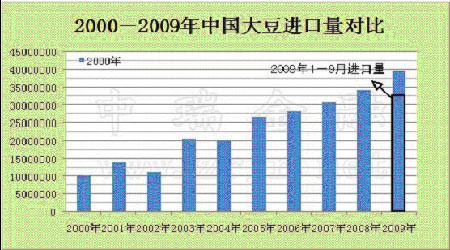

不过,根据中国海关统计数据,2008年全年进口大豆3413万吨,而2009年1-9月份累计进口大豆3235万吨,即使接下来的3个月中单月的进口量仅200万吨,也远远超过2008年的水平,但是由于需求并没有跟上,随着新豆的逐渐上市,后期大豆依然处于偏松的供给环境。

(五)、新豆上市,国家托市依旧

目前国内政策导向尚不明朗,新年度大豆临时收储的政策信息迟迟没有出台,并且还有一批储备大豆亟待市场流通。因此,国家也采取了竞价销售的方式拍卖临时存储大豆以进入市场,但是这些存储大豆成交率非常低,七月份以来连续14次临时存储大豆拍卖的实际成交数量总计仅11万吨,占国家临时存储大豆数量的1.9%左右。

面临这种复杂的局面,日前发改委制定流通政策,临储大豆195万吨,一次性补贴210元/吨给大豆加工企业进行压榨。但是这批大豆的流出是否会对市场形成冲击呢?笔者认为,从目前市场的供需格局来看,由于仅仅补贴195万吨,而近期国内大豆进口数量骤减,市场货源短缺,因此对市场影响不大。

为了保护农民的利益,新豆上市之时,国家的托市政策也在酝酿中。从去年的情况来看,每斤1.85元的临时收储价格既高于美国大豆也高于南美大豆,正是因为价格优势,进口大豆今年大量进入中国市场。面对美国和南美大豆的围攻,今年将继续实行临时收储的国产大豆价格成为关键。理论上,只有放低大豆临时收储价格,才有可能与美国大豆和南美大豆站在相同的价格水平线上。但是,降低大豆临时收储价格,难以让国内的豆农满意,根据黑龙江大豆协会近期统计数字,今年受灾的一些地区,大豆种植成本达到每斤1.5元~1.6元,降低临时收储价格将导致豆农收益减少,进而会影响豆农的积极性。

关于临时收储大豆的定价,国家发改委相关人士表示,为了落实这一长效机制,国家发改委已经派出调查人员前往东北大豆主产区,以确定政府托市的收购价格。相关人士预计,本次托市收购的价格将高于1.85元/斤。

但是,我们应该看到的是,如果今年临时收储价格维持或者高于去年的每斤1.85元,除了让美国大豆和南美大豆继续涌入中国以外,来年对于这批收储大豆将来如何消化也是一个大难题,近期低成交率的临储大豆拍卖就是一个活生生的例子。如果只为保护农民利益而令整个大豆产业不能得到良性发展,也是国家不愿意看到的。

整体来看,由于2009年大豆收储价格、执行方式及时间还不确定,目前国家政策仍是影响国内大豆市场的主要因素,但更多的还是来自于心理因素。

(六)、大豆下游产品——豆粕

美豆收割进度的滞后导致中国大豆到港量偏低,国内油厂大豆库存紧张从而增强了豆粕现货抗跌性,相比国内外豆类期货市场,国内各地豆粕现货报价仍然坚挺。由于油厂豆粕库存紧张,现货供不应求现象在多数地区出现。

据部分饲料企业称,近几周备货成本整体明显上升。而国内养殖市场饲料需求仍然受到节后存栏下降、补栏形势不佳的影响,尤其是生猪养殖市场,生猪疫病对于部分养殖户补栏造成了明显影响,疫区养殖企业基本暂停了仔猪和母猪补栏。不过由于进口大豆到货持续延迟以及国产大豆上市步伐缓慢,预计下月上中旬国内豆粕现货市场总体仍将维持高位振荡行情,但后期随着收割率的增加,前期进口的大豆开始装运,延误的装船和新的装船一块大量到港也将会冲击豆粕现货。当低廉豆粕大量上市,坚挺的豆粕价格将会受到压制。根据前期点价的大豆成本3400-3500元/吨,以豆油7000元/吨计算,豆粕成本在2800-2900元/吨,可见目前的豆粕现货面临过高,现货价格的下跌也将带动期货价格的下跌。

三、技术分析及后市展望

(一)、技术分析

(连豆1009合约日线图)

从连豆1009合约走势上来看,期价长时间震荡于3850-3450元/吨之间,后期逐渐临近方向性选择时间,28日的一根阴线连续跌破5日均线和10日均线的支撑,而KDJ指标也呈空头排列格局。从目前的情况来看,由于震荡时间过长,期价向下的可能性也变得更大。

(二)、后市展望

短期来看,国内收储政策预期利多及现货豆类价格的坚挺也给大豆期货价格提供支撑。不过从周边市场的情况来看,美元的反弹极大地影响着大宗商品的走势,美豆在金融市场的系统性风险释放中回落至1000美分关口之下,外部压力逐步凸显,而政策预期的影响也逐步减弱,后市大连大豆期货价格或将承压回落。

此外,在未来的一段时间里,我们还应该重点关注以下因素:

(1)、全球经济环境的变化,因为全球经济形势主导了整个商品市场的走势,金融环境的改善对提振投资者信心有极大的作用;

(2)、美国大豆收割进度;

(3)、新豆收储价格;

(4)、原油价格和美元指数的变动。