上周,美元维持整理,原油、黄金等一路上行,使农产品市场得到支撑,不过周末原油回吐一周涨幅,使市场具有部分担忧。美豆在原油上冲的带领下稳步走高,同时美豆长势一般也轻微支撑豆价。但从原油在最后一个交易日的下跌情况来看,黄豆期货亦有整理需求。

图1 CBOT一周行情

本周国内连豆跟随美豆走势,自周二以后开始走稳,仅在上周末有一波下跌行情。油粕价格同步上涨促使大豆期货市场表现偏多。周五价格接近前期支撑位置,压力较大,走出了冲高回落行情。

图2 DCE一周行情

二、供需情况

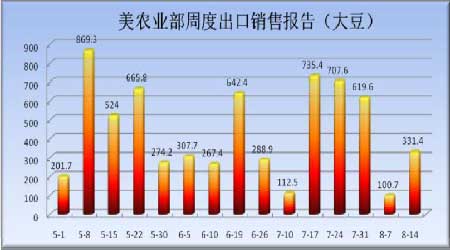

净销售量8.11 万吨,加拿大(3.18 万吨); 墨西哥(2.28 万吨); 台湾(1.40 万吨);部分取代了日本减少的(7.28 万吨); 韩国(4.50 万吨,);中国(3.14 万吨)。2008/09 净销售量的35.75 万吨,墨西哥(11.56 万吨); 日本(8.64 万吨); 未知地(6.00 万吨);韩国(4.50 万吨);中国(3.50 万吨)。

本周出口装船16.57 万吨,主要目的地是墨西哥(8.72 万吨); 台湾(3.06 万吨); 加拿大(1.96 万吨); 土耳其(1.00 万吨);日本(0.78 万吨).本周中国有采购,但并无装船。大豆出口销量符合预期。

图3 美农业部周度出口销售报告

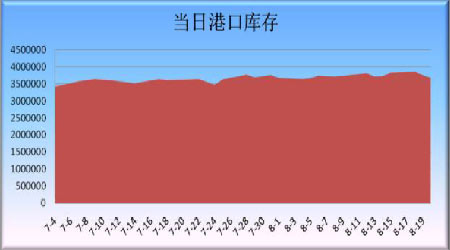

港口库存压力逐渐减小,由于油粕价格回升,前期压榨亏损情况有所改善,国内油脂厂开始增加原料的购买,回补前期由于价格过高而停滞的需求。

图4 中国主要港口大豆库存表

三、美豆产区天气

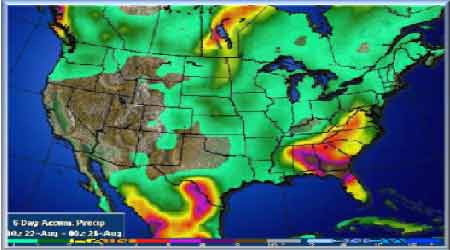

西部玉米带料出现降雨,但该地区中部和东部一带的总降水量不高,也可能没雨。周末降雨无法完全弥补8月干旱损失的水量,产区仍需更多雨水。玉米带下次降雨机会可能出现在下周中或周末,主要降雨带集中于平原和西部地区。热带风暴费伊残余势力仍滞留三角洲东部,预计将给当地大豆带来2英寸降水,雨量虽大却不足以引发洪水。

图5 美国未来一周累计降雨预报

四、国内现货价格

国内外大豆期货持续上涨,油粕持续上行,使国内油厂利润有所回归,部分地区油厂对大豆收购略有增加,不过,临近大豆上市、南方销售不畅,产区贸易商收购清淡,整体成交没有明显增多。截至周末,东北产区油豆收购价格集中在4140-4280元/吨,较上周五下滑100-120元/吨;产区食品豆收购价格报在4400-4660元/吨,下滑40-100元/吨;进口大豆分销价格集中在4660-4780元吨,较上周下滑10-140元/吨,成交一般。

表1 国内现货价格表

五、操作建议

本周,受美元由强转弱,原油价格发生反转走高,以及美国天气干燥、阿根廷农户开始新的抗议活动等因素支撑,美盘、连盘多次涨停,这直接促使国内油粕价格上行,同时使大豆价格下滑减速。国内大豆价格仅在上周末期间有所滑落,自周二以后整体走稳,临近周末南方港口地区分销价格略有上扬。

综合当前各种因素,我们认为,未来一周,国内大豆价格将维持平稳走势为主,若油粕能为企业带来更多压榨利润,大豆价格有企稳,并小幅回升可能,且成交将较本周有所放量。操作上保持谨慎,看准趋势以短线操作为主。