本月重大事件一览:

一、为了保证国内食用油的供应,国家也在连续调低植物油出口退税,财政部宣布,自2008年6月1日至9月30日将椰子油和橄榄油进口税率分别由10%、9%降低至5%。6月3日,财政部宣布,经国务院批准,我国将从2008年6月13日起取消部分植物油的出口退税。这在一定程度上保证了国内食用油的供应,使价格回归稳定。

二、国家将从8月1日起对大豆、油菜子、豆油、棕榈油、菜子油、豆粕等6种大宗农产品实行进口报告管理制度。加强对中小企业进口的管理及整体重要农产品进口的透明度及规范程度。

另外,温家宝总理2日主持召开国务院常务会议,讨论并原则通过《国家粮食安全中长期规划纲要》和《吉林省增产百亿斤商品粮能力建设总体规划》。国家对于中长期粮食安全问题的重视逐渐显现出来。

三、6月发生在美国中西部的强降雨以及洪水灾害,市场担心天气因素将是美国大豆、玉米等作物种植面积减少,并导致单产降低,“天气升水”被广泛建立,大豆、玉米期货价格大幅走强,芝加哥商品交易所(CBOT)大豆、玉米远月合约纷纷创出历史新高。

四、月底USDA公布了美国2008~2009年度农作物种植面积报告。这份略显意外的报告预计,美国玉米种植面积为8732.7万英亩、大豆7453.3万英亩、小麦6345.7万英亩。此前,美国主要农产品机构预计,受前期的降雨影响,美国玉米种植面积将下降至

8567.6万英亩,而大豆种植面积为7436万英亩、小麦种植面积为6318.8万英亩。从上面的数字对比可以看出,USDA种植面积报告均比市场预计的要高,特别是玉米,市场预计值较USDA的数据低了160多万英亩。

五、阿根廷农民罢工活动的暂时结束并与政府间展开对话。农民团体结束罢工,并停止继续封锁道路交通,港口出口状况日益好转。此次谈判将重点围绕关税问题展开,政府对于关税过高问题应当会有一定的让步。

对于美国天气及农业部报告的评价:

六月三十日美国农业部面积预测报告意外调高玉米种植面积预期,8732.7万英亩的数据不仅高于市场预期,甚至超过了三月末种植单向报告中8601.4万英亩的预估。大豆种植面积7453.3万英亩预期则基本处于市场预期范围之内。在六月一日美国农业部作物生长报告中,玉米播种进度仅为95%,即仍有430万英亩左右的玉米播种面积未完成。而整个六月份由于洪水影响,在播种进度落后的几个州播种进度仍然没有实质性进展,特别是考虑到时间上的原因,美国农民选择种大豆的可能性会更大。玉米种植面积出现一定幅度的流失是在情理之中的,也为市场所认同。而面积预测报告意外的大幅上调玉米种植面积,将使短期农产品(000061,股吧)市场遭到利空打压,特别是玉米和大豆的总体播种面积超出了三月末意向报告水平。从某种意义上说,在种植面积上美国密西西比流域的洪灾最终对玉米和大豆的种植面积影响不大已经得到官方的基本确认。应该说这一点并不意外,毕竟在洪灾更为猛烈的1993年,大豆和玉米最终也完成了种植意向的播种面积预期。因此,本期报告大豆种植面积小幅增长属于正常,但玉米种植面积的意外上调对市场人气有较大打击,近期农产品市场不可避免的将走出调整行情。尽管洪灾对种植面积影响不大,但其对大豆产量的影响却绝不可忽视,从93年洪灾相关情况看,虽然种植面积完成预期水平,但当年产量仍然出现大幅减少,主要原因是收获面积和单产的下滑。在本次面积预测报告中,大豆的收获面积预估7212.1万英亩的水平远低于美国农业部六月供需报告中7380的收获面积预估,收获面积所占播种面积比例96.8%已经接近1993年大洪水的水平。由于收获面积下调,08/09年度美国大豆的产量将出现大幅减少。以美国农业部六月供需报告中42.1蒲式耳/英亩的单产水平计算,最终产量为30.36亿蒲式耳,如果07/08年度结转库存与08/09年度消费预期不变的话,美国08/09年度大豆期末库存将减少为1.06亿蒲式耳,甚至已经低于07/08年度1.25亿蒲式耳的库存水平。更何况由于今年整体播种进度的推迟,要实现42.1蒲式耳/英亩的单产水平难度极大,后期天气将至关重要,单产已经处于不容有失的境地。因此,即使单产达到42.1蒲式耳/英亩的高水平,08/09年度美国大豆期末库存都难以得到恢复性增长,而由于洪灾影响单产水平存在较大隐患,最终单产水平出现的任何一点波动都将引发大豆供应紧张的局面进一步加剧。总体看08/09年度大豆牛市行情依然十分稳固,短期调整难改中长期上涨格局。

对国家出台政策的解读:

我国是油脂油料的生产大国、消费大国,也是进口大国。2007年,我国大豆、豆油、棕榈油进口量均居世界第一位。商务部提供的数据显示,2007年,我国大豆、植物油进口数量分别为3082万吨、838.3万吨,同比增长9%、25%,金额达到114.7亿美元、62.3亿美元,增长53.2%和97.8%,是进口量最大、用汇最多的前两项农产品,占我国农产品进口总额的28%、15.2%。油菜子也是主要油料作物,与植物油供应密切相关。豆粕是大豆加工成豆油后的副产品,是养殖业的主要饲料来源,与大豆的关联性很强。近年来,国际农产品市场波动频繁,在实际进出口贸易中,我国一些企业国际市场经验不足,信息掌握不够全面,盲目订货和进口,国际市场发生变化后,造成很大损

失,还导致了不少国际贸易纠纷,耗费大量人力、物力和时间,很多中小企业被迫破产倒闭、被兼并和重组。新的管理办法将有利于进口企业掌握市场整体情况,增强对市场分析、判断和把握的能力,适时调整进口节奏,避免集中到货,规避市场风险。另外,从另外一个角度,国内油脂市场来考量,不难发现,国内压榨企业在国外机构高程度控制国内油脂市场后,竞争力越来越弱,而大型跨国集团的进口贸易方式中存在很多漏洞和猫腻,因为出口国市场也受到这些跨国集团一定的控制,因此,在原料或成品进口方面,国内企业一直面对的是一个不公平的环境。国家此次规范进口可以看做是重视和保护国内油脂行业的开始,创造公平竞争环境,为将来着手扶持民族产业以及提高其竞争力打下基础。

当前我国粮食安全总体形势是好的,粮食综合生产能力稳步提高,食物供给日益丰富,供需基本平衡。但随着工业化、城镇化发展,人口增加和人民生活水平提高,粮食消费需求呈刚性增长;耕地减少、水资源短缺、气候变化等因素对粮食生产的约束日益突出,我国粮食供需将长期处于紧平衡状态,保障粮食安全面临严峻挑战。

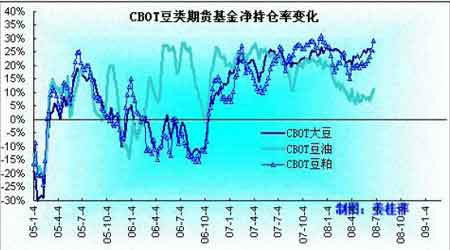

截止到6月28日的CBOT持仓相关图表:

可以从图中看出,豆油相对大豆及豆粕的持仓明显偏小,这也决定了其走势相对较弱的情况。

6月总结:

本月中旬开始的炒作因素围绕天气展开,美国中部主产区的连续暴雨天气引发了市场对诱发洪水的担忧,担心因洪水破坏而导致新年度玉米和大豆产量下降。阿根廷罢工本月底告一段落,农民团体暂时结束罢工并停止阻碍公路交通,政府积极展开对话并制定新的税收政策以期望结束双方的对峙局面。

另外,根据国家粮油中心统计的数据显示,5-7月将共有1000万吨大豆到港,而去年同期的水平为200万吨。在新季大豆收获之前,国内压榨大豆供应充足,倒挂销售的局面将有可能出现。而豆粕表现出来的强势,压制了豆油上涨,油脂中豆油表现偏弱,菜籽价格缓慢调高,高成本支撑了菜油的高价格,菜粕的走强削弱了菜油强势上涨的动能,棕榈油季消费强于豆油菜油,且现货较为稳定,整个油脂市场的价格重心已经上了一个新的台阶。

7月展望:

原油不断创出历史新高已经引发各西方国家对高通涨担心,有可能采取政策来抑制通涨,油价有可能短期内有所调整,而因天气因素被大幅推高的豆类期货,一旦天气诱发的市场担忧无法达到预期,加上阿根廷出口有望逐渐恢复,豆类及油脂市场或将面临一次大幅的回调,但在区间内震荡运行的可能性非常大。