一、豆粕基本面情况的分析和预测

(一)、国际市场情况:

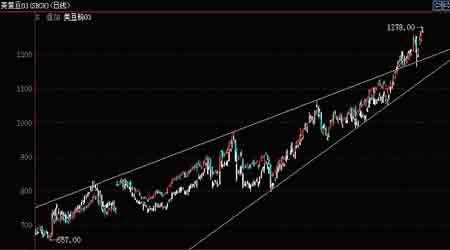

1、大豆、豆粕是今年的明星品种。由于美国农民在年初削减了大豆种植面积以扩种玉米使得新年度美国大豆产量和供应量比上年度有明显下降。2007/2008年度全球大豆供需较05/06年度总体偏紧,美国大豆种植面积的下降使得全球大豆产量较上年度有所下降,在全球大豆的供应出现下降的情况下,需求却出现小幅度的上升,使得2007/2008年度全球大豆的供需相对偏紧。国际基金大举做多,美豆、豆粕走势大幅飚升,创出34年来的历史新高。

美豆、豆粕3月合约长期走势图

USDA1月份公布的全球大豆供需平衡表

数量单位 百万吨

期初库存 产量 进口量 国内压榨使用总计 出口量 期末库存

2007-08年度(预测值)

世界

12月份 61.11 221.59 75.26 204.74 235.2 75.44 47.32

1月份 61.58 220.34 75.11 204.91 235.26 75.54 46.24

美国

12月份 15.59 70.61 0.16 49.8 54.25 27.08 5.03

1月份 15.62 70.36 0.16 49.8 54.3 27.08 4.76

其他国家

12月份 45.52 150.99 75.09 154.94 180.95 48.36 42.29

1月份 45.96 149.99 74.95 155.11 180.95 48.46 41.48

主要出口国

12月份 39.74 115.5 2.21 70.25 74.93 45.49 37.03

1月份 39.77 114.5 2.22 70.53 75.16 45.49 35.84

阿根廷

12月份 21.06 47 2.1 38.5 40.06 10.5 19.6

1月份 21.05 47 2.1 38.5 40.04 11.2 18.92

巴西

12月份 18.67 62 0.1 29.7 32.68 30.69 17.41

1月份 18.67 60.5 0.1 29.7 32.68 29.69 16.91

主要进口国

12月份 4.64 16.47 61.36 61.92 77.89 0.37 4.2

1月份 5.09 16.47 61.39 61.97 77.94 0.37 4.62

中国

12月份 3.12 14.3 34 38.1 48.35 0.3 2.77

1月份 3.12 14.3 34 38.1 48.35 0.3 2.77

欧盟27国

12月份 1.03 0.84 15.25 14.8 16.22 0.05 0.85

1月份 1.47 0.84 15.45 15 16.42 0.05 1.3

日本

12月份 0.27 0.23 4.15 2.93 4.33 0 0.32

1月份 0.27 0.23 4.15 2.93 4.33 0 0.32

墨西哥

12月份 0.04 0.1 3.95 4.01 4.05 0 0.04

1月份 0.04 0.1 3.95 4.01 4.05 0 0.04

美国农业部1月份预估美国大豆供需平衡表

|

2006/07 年度 |

2007/08 年度 | |||

|

12 月份 |

1 月份 |

12 月份 |

1 月份 | |

|

大豆 |

百万英亩 | |||

|

播种面积 |

75.5 |

75.5 |

63.7 |

63.6 |

|

收获面积 |

74.6 |

74.6 |

62.8 |

62.8 |

|

单产 ( 蒲 / 英亩 ) |

42.7 |

42.7 |

41.3 |

41.2 |

|

百万蒲式耳 | ||||

|

期初库存 |

449 |

449 |

573 |

574 |

|

产量 |

3,188 |

3,188 |

2,594 |

2,585 |

|

进口量 |

9 |

9 |

6 |

6 |

|

总供应量 |

3,647 |

3,647 |

3,173 |

3,165 |

|

压榨量 |

1,806 |

1,806 |

1,830 |

1,830 |

|

出口量 |

1,118 |

1,118 |

995 |

995 |

|

种子用量 |

78 |

78 |

86 |

86 |

|

调整值 |

71 |

70 |

77 |

79 |

|

总使用量 |

3,074 |

3,073 |

2,988 |

2,990 |

|

期末库存 |

573 |

574 |

185 |

175 |

|

农场均价 ( 美元 / 蒲 ) |

6.43 |

6.43 |

9.25-10.25 |

9.90-10 . 90 |

报告要点:

通过降低单产的方式,调低美豆产量到25.85亿蒲,比上月跌900万蒲,单产比上月调低0.1蒲/英亩,到41.2英亩/蒲,美国大豆产量比市场平均预期的25.84亿蒲略高;调低美国大豆期末库存到1.75亿蒲,上月库存为1.85亿蒲,比市场平均预测的1.7亿蒲略高;大幅调低巴西大豆产量到6050万吨,比上月调低150万吨;继续大幅调高美国豆类农场平均价格;调高美国豆油产量0.9亿磅到20.86亿磅,而没有调整豆粕的产量。

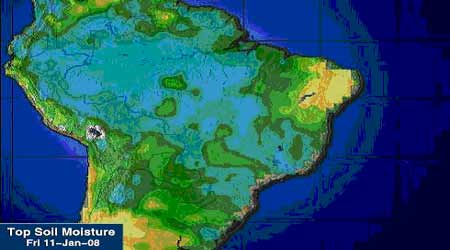

2、本周末至下周中期,巴西大豆北部产区包括马托格罗索、南马托格罗索和戈亚斯等地将保持周期性降雨和温暖天气,对当地大豆作物生长十分有利,同时南部南里奥格兰德州将受到高空气压脊控制,作物生长面临的干旱压力显著增加。

巴西大豆主产区当前地表湿度

3、根据cftc报告显示,在截止12月31日这周,基金减持大豆多单1,233手,同时减持空单92手,净多单由上周的149,756手减至本周的148,615手。豆油净多单由上周的63,530手减到本周的57,395手;豆粕净多单由上周的72,734手减到本周的66,001手。基金在大豆上的期货和期权净持仓由上周的144,938手净多单减至本周的138,981手。指数基金在大豆期货和期权上的净多单由上周的184,952手减至本周的184,364手。

|

|

基金部位 |

商业部位 |

合计 |

散户部位 | |||||

|

|

多头 |

空头 |

套利 |

多头 |

空头 |

多头 |

空头 |

多头 |

空头 |

|

大豆持仓 |

178,748 |

30,133 |

70,071 |

244,908 |

360,846 |

493,727 |

461,050 |

61,714 |

94,391 |

|

增减 |

-1,233 |

-92 |

-4,948 |

-6,534 |

-7,487 |

-12,715 |

-12,527 |

-6,811 |

-6,999 |

|

豆油持仓 |

75,481 |

18,086 |

37,063 |

148,112 |

216,968 |

260,656 |

272,117 |

28,131 |

16,670 |

|

增减 |

-3,159 |

2,976 |

-335 |

-3,711 |

-11,532 |

-7,205 |

-8,891 |

-179 |

1,507 |

|

豆粕持仓 |

78,939 |

12,938 |

26,379 |

96,785 |

184,797 |

202,103 |

224,114 |

39,949 |

17,938 |

|

增减 |

-6,968 |

-235 |

-1,333 |

-1,333 |

-11,355 |

-10,232 |

-13,521 |

-2,182 |

1,107 |

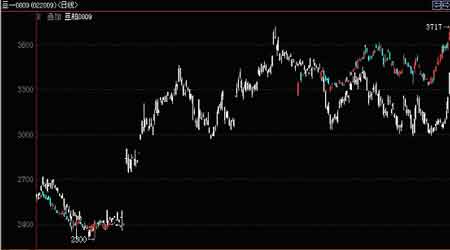

1、2007年,受国内大豆种植面积减少和黑龙江省主产区干旱的不利影响,本年度我国大豆产量仅为1400万吨,为近几年的低点。国产大豆产量的减少,我国大豆消费对进口大豆的依赖度继续提高。美国农业部预计,我国需要进口3400万吨大豆来满足国内需求。大连大豆追随美豆大幅上扬。

美国农业部1月份预估中国大豆供需平衡表

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | |

|

12 月份 |

3.12 |

14.3 |

34 |

38.1 |

48.35 |

0.3 |

2.77 |

|

1 月份 |

3.12 |

14.3 |

34 |

38.1 |

48.35 |

0.3 |

2.77 |

大连豆粕主力9月合约长期走势图

2、在2007年5月份肉价上涨后,政府部门出台了一系列政策:能繁母猪补贴50元/头、对能繁母猪给予保险补贴、实行生猪良种补贴等。

3、国家海关总署周五公布,中国12月进口大豆293万吨,同比增加20.1%。海关总署并公布,2007年全年大豆进口总计3082万吨,较上年增加9.2%。

进口大豆到中国港口车船板价格及海运费价格

注:以下数据按收盘价估算美湾及巴西大豆到港价格;经国务院批准,将大豆目前1%的进口暂定关税税率延期至2008年3月底。

4、综合分析:2008年,全球商品市场将进一步延续牛市进程,由于原油、黄金已经走出历史新高,市场的热点已经开始从前几年的工业品转向农产品在本轮牛市行情将保持振荡上行格局,对外依存度较低的玉米、小麦涨势可能会趋缓,而对外具有高依存度的大豆将成为领头羊,因此2008年大豆市场的投机机会值得投资者期待。美国农业部1月份月度供需报告呈现利多色彩,基金持有的大豆净多单处于历史高位,南美大豆产区天气状况差强人意,美豆、豆粕的市场基本面依然保持牛市特征,后市仍可继续看好。春节是中国豆油传统的消费旺季,目前油脂企业的压榨利润处于历史同期较好水平,油脂企业加大生产力度,生产更多的豆油以满足市场需求。导致豆粕的供应增加,豆粕期现货价格低迷。春节之后,3月份进口大豆的到港量将会减少,加之受国家政策对养殖的的利好,家禽的补栏量将会增加,饲料养殖业将会出现复苏。油脂企业也普遍看好2008年3月份及以后豆粕的现货价格。除警惕技术性调整之外,后市操作上仍以调整买多为主。

二、投资策略-预期投资1000万

大洋运费圣诞后止跌回升,进口大豆到港成本提高,对国内大豆价格构成利多支撑,春季前进口集中到货,豆油价高涨,豆油不好跌,豆粕不好涨,豆油、豆粕价格的翘翘板效应短期继续发挥作用,不利于豆粕价格的上涨。豆类基本面不熊,不建议做空。豆粕持续大涨一千多点,追涨不足取,低多可看,等待顶部完成,等跌买,不追涨,高价的新多,逢高出场,不建议长线操作。建议逢低买入大连豆粕809合约。

步骤1:初始以3380-3400元/吨建仓5%

步骤2:若回落至3320附近,增仓10%

步骤3:若回落至3270附近,增仓10%

步骤4:下破3200元/吨,止损出局

步骤5:上档技术阻力关注3500、3567、3700。可关注技术阻力强度部分平仓,调整再度买多,滚动交易

经易期货大豆研究专业小组