从国内市场看,在美盘期价强劲走高的背景下,国内大豆市场的供需状况也在发生重大变化,东北大豆产区在夏季遭遇严重干旱,作物受损严重,大豆产量预计比去年大幅下降超过150 万吨,由此给国产现货大豆提供了利多支持,同时由于第三季度猪肉价格大幅上涨,国家采取一系列措施扶持生猪养殖,促使存栏率提高,饲料消费需求增长,拉动豆粕的消费扩张,前期豆粕库存偏高的局面迅速改善,豆粕现货价格在八月后期大幅上涨,大连豆粕主力801 合约期价触及3318 的年内最高价。豆油期价也因国际植物油价格的走高而大幅走高,豆油主力801 合约创下8620 元/吨的年内最高价,牛市行情展开。

一、影响大豆市场的三大重要因素:

1、北半球07/08年度大豆减产成定局,奠定大豆牛市基础

美国农业部在六月底公布的种植面积报告数据显示,2007年美国大豆播种面积为6408.1万英亩,比去年实际播种面积大幅下降15%,是1995 年以来最低的播种面积,使得今年大豆产量也将随之大幅下降,美国农业部在九月份的报告中预计07/08 年度美国大豆产量为26.19 亿蒲式耳,远低于去年31.88亿蒲式耳的水平。中国大豆产量今年也受到面积下降以及夏季干旱的严重影响,产量将比去年大幅下降,国家粮油信息中心预计2007 年我国大豆产量将比去年锐降157 万吨至1440 万吨。

总体来看,北半球两大主产国美国和中国的大豆比去年减产幅度较大,给大豆市场带来强劲利多支持,为第三季度大豆的牛市行情奠定基础。

2、产区天气不利助推大豆行情

第三季度进入炎热的盛夏季节,尤其是八月份,美国大豆产区的南部持续干旱,作物生长受到损害,美国大豆作物优良率低于去年同期水平,使得今年单产水平也有所下降,美国农业部在9 月份的月度供需报告中预计07/08年度美国大豆单产每英亩为41.4 蒲式耳,低于去年42.7蒲式耳的水平。而今年我国大豆东北产区遭遇50 年不遇的大旱,黑龙江中部和北部以及内蒙古东部部分地区降水比去年同期减少一半多,部分地区大豆几乎绝收,使得今年我国大豆总产比去年大幅减产。不利的天气成为多头炒作题材,也是大豆上涨的重要利多因素。

3、美元贬值,大宗商品原油期价向上突破80美元,CRB指数创历史新高

过去五年以来,美国巨额的财政和贸易赤字导致美元大幅贬值,美元指数从120 跌至80附近,2007 年9 月18 日美联储为了应对次级贷款危机,决定将联邦基金利率由原来的5.25%降为4.75%,这是美联储四年来首次降息,这加剧了美元的跌势,美元指数跌破了80 位置,下探79.14 低点,这是1992 年以来的新低。美元的大幅贬值导致以美元标价的大宗商品原油以及贵金属黄金等期货价格大幅上涨,代表17 种商品的CRB 指数创下历史新高,达到329.57 点,加剧商品期市的牛市气氛,大豆期价也受到这些因素的影响而强势上扬。

二、全球大豆供需状况

美国农业部在九月供需报告中预计2007/08 年度全球大豆总产为2.2127 亿吨,比上年度下降6.3%,而需求总量将达到2.3394 亿吨,比上年度增加4.6%.由于产量下降而需求增加,07/08 年度全球大豆期末库存比上年度下降20.2%至5035 万吨,库存消费比为21.5%,比去年下降近7 个百分点,全球大豆供应趋紧。

从各主产国的情况看,美国农业部预计07/08 年度美国大豆产量为26.19亿蒲式耳,即7127 万吨,比去年产量下降了17.9%.美国今年大豆单产水平预计为每英亩41.4 蒲式耳,比去年单产水平下降3%,加上大豆面积的下降,导致07/08 年度大豆总产比去年大幅回落。从需求方面看,美国农业部预计07/08 年度美国大豆需求总量为8068 万吨,产不足需,需要上年度库存补充,使得07/08年度美国大豆期末库存将比去年大幅下降61.2%至586万吨。大豆供应紧张。

从南美的情况看,美国农业部在九月供需报告中预计07/08 年度巴西大豆产量为6100万吨,比去年增200 万吨,出口量预计为3069 万吨,比去年增长659万吨,消费总量预计为6297 万吨,由于产量增幅低于出口增幅,使得巴西库存水平从06/07年度的1904万吨下降到07/08年度的1713 万吨。而阿根廷07/08年度大豆产量预计为4700 万吨,比上年度下降20 万吨,出口量预计为1020 万吨,比上年度增长250 万吨。总体来看,南美大豆07/08年度产量可能会比去年略有增长,但幅度有限,主要由于美元疲软以及巴西农户种植大豆的经济效益难以有大的提高,农户扩种积极性有限,同时天气的不确定性也令南美大豆产量有较大变数,因而指望07/08 年度南美大豆产量充分弥补北半球减产的可能性较小。这使得07/08 年度全球大豆供应紧张的局面难以有实质扭转,支撑大豆价格维持高位波动。

三、我国大豆及其制品的供需状况

2007 年我国大豆播种面积比去年下降5.17%至880 万公顷,且进入夏季,东北产区大豆作物遭受严重干旱的损害,为此国家粮油信息中心在九月份公布的国内农产品供需报告中预计2007/ 08年度我国大豆总产为1440万吨,比去年下降157 万吨,预计大豆进口量为3150万吨,大豆压榨总量将比去年增长140 万吨达到3570万吨,其中包含3150 万吨的进口大豆和420 万吨的国产大豆压榨量。

从豆粕供需情况看,国家粮油信息中心预计2007/08年度中国豆粕产量预计将达到2813万吨,饲用豆粕消费量预计达到2700万吨,较上年度2550 万吨提高150 万吨,出口量预计达60 万吨,年度总需求量预计2850万吨,较上年度2715万吨增长135 万吨。

从豆油的供需数据看,国家粮油信息中心预计2007/08 年度中国豆油产量将达到650万吨,豆油进口量将达到290 万吨,比上年提高40 万吨。该年度豆油食用消费预计达到840 万吨,工业及其他消费预计达到92 万吨,年度总消费量达到932万吨。

四、影响国际大豆市场的因素分析:

1、美国大豆出口增长

2006/07 作物年度在8 月31 日结束,美国农业部在九月初公布的周度出口报告数据显示2006/07 年度美国大豆最终出口总量为3028.83 万吨,比上年度的2551.03 万吨水平高出19%,中国在2006/07 年度共进口美国大豆1145.35 万吨,比前一年度959.66万吨水平提高19.3%。这数据显示美国大豆出口需求旺盛,其中来自中国的需求超过美国出口总量的三分之一。随着美国新豆收割季节的来临,美国大豆将迎来出口旺季,且最近有消息说中国将在未来三个月下调大豆进口关税,从3%下调到1%,以鼓励大豆进口,满足国内需求,这对美国大豆出口无疑是利好消息,预示新季美国大豆出口将重现去年同期的荣景,对CBOT 大豆市场有利多影响。

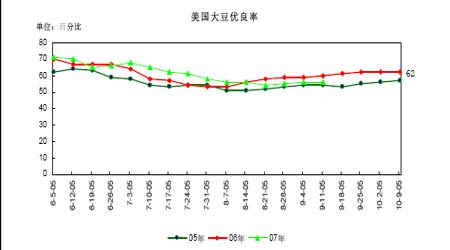

2、美国大豆作物优良率低于去年同期水平

今年春季美国大豆播种完成之后,美国农业部从6 月9 日开始公布作物生长状况,从数据看,美国大豆优良率水平在初始阶段高于去年同期水平,但从八月中旬开始,美国中西部的南部地区干旱严重,损害作物生长,使得大豆作物优良率逐渐下降,至九月中下旬已经低于去年同期水平。截至9 月16日,美国大豆优良率水平为56%,低于去年同期61%的水平,由此使得今年美国大豆单产水平也较去年下降。

截至2007 年8 月份美国2006/07 年度大豆加工总量达到创记录的18.05 亿蒲式耳,主要由于豆粕和豆油消费强劲,刺激大豆压榨量增至历史新高。

由于今年美国猪肉需求强劲,活猪价格高企,养殖户可以承受偏高的养殖成本,并提高活猪存栏量。同时由于全球小麦供应紧张,推动美国小麦价格在第三季度飙升,创下历史最高价格,遏制了以谷物为原料的饲料需求,转而拉动以豆粕为主的饲料需求,令豆粕消费扩张。

由于美国国内生物柴油产业增长迅猛,2006/07 年度美国生物柴油的豆油用量从去年的15.55 亿磅大幅增至28.5 亿磅,而07/08 年度生物柴油对豆油的需求用量可能比上年度增长40%达到40 亿磅,同时美国豆油的出口也同样强劲,尤其是对北非和拉丁美洲的出口快速增长,为此美国农业部在九月份将2006/07 年度美国豆油出口数据从16.5 亿磅上升到18.5 亿磅。美国农业部预计2007/08 年度美国豆油的所有用量将增长6.6%达到203亿磅。

4、基金在CBOT大豆上持续增加多头部位

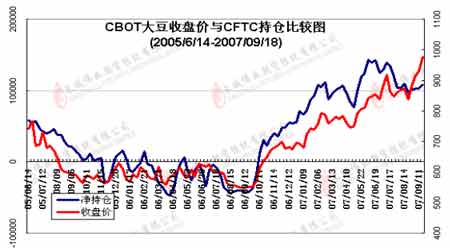

今年以来投机基金在CBOT 大豆上持续增加多头部位,大豆净多头寸的数量创下历史新高,一度达到13.9 万多手,尽管在八月中旬受到次级贷款危机的影响,投机基金多头部位一度出现了急速平仓,数量减持到9 万多手,但从八月下旬到九月份基金再度大量买入,净多部位回升到10 万多手。据CFTC最近公布的数据显示,截至到9 月18 日,投机基金在CBOT大豆上的净多部位为107742 手,指数基金在大豆上的净多部位高达157775手,两类基金持有的大豆净多单共计265517 手,而截至9 月18日CBOT大豆总持仓为528123手,基金净多单占总持仓比例高达50.3%,显示基金对大豆行情的上涨预期较强。同时基金在CBOT 豆粕和豆油上也分别持有超过五万和六万手的净多单。CBOT豆类期价受到基金买盘的强支撑。

5、南美大豆播种面积变化和产区的天气状况将为市场所关注

10 月份巴西和阿根廷将播种新豆作物,巴西大豆播种面积的能否有大的增长主要取决于农户种植大豆的效益能否有明显的提高。虽然全球大豆价格大幅上涨,但由于巴西货币雷亚尔升值,美元持续疲软,使得巴西农户种植大豆的收益被汇率变动所削减,种植效益提高幅度受限,同时巴西农民种植大豆的成本也不断上升,加上信贷资金短缺,这些因素使得农户种植大豆的积极性受到影响,据调查,如果CBOT 大豆期价稳定维持在950 美分之上才能激励巴西农户扩大种植面积。另外,随着南美大豆播种展开,南美大豆产区的天气情况将被提上炒作日程,从九月份巴西产区的天气情况看,降雨较为匮乏,土壤商情很低,不利于大豆播种,天气总体较为干燥。总之,南美天气变化将成为今后半年影响大豆期价波动的重要因素。

五、影响我国大豆市场因素分析

1、国内养殖业复苏加快,豆粕需求增长

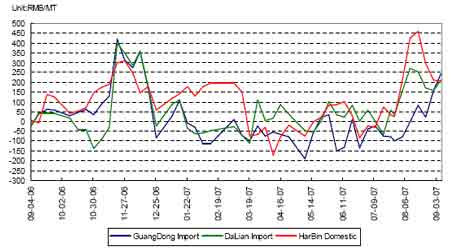

由于今年第二季度以来猪肉、家禽等价格上涨较快,国家采取措施扶持养殖业发展,促使养殖业复苏加快,其中养猪业经过几个月的发展,出现了全面复苏的态势,带动饲料需求平稳增长。饲料厂对豆粕的补库积极性升温。根据农业部的消息,7 月份我国能繁母猪存栏同比增长了2.1%,环比增长0.7%,而8月份全国能繁母猪存栏同比增长3.3%,月环比增长3.8%,增幅分别比7 月提高1.2和3.1个百分点。规模养殖继续保持快速增长态势,8 月份规模养殖生猪存栏同比增加15%,环比增加3.4%;出栏同比增加9.9%。同时由于受猪肉价格大涨带动,国内家禽价格也稳步上涨,带动家禽养殖快速发展,豆粕使用量扩大。从八月份开始,豆粕销售量明显增大,豆粕现货价格快速上涨,至九月下旬,国内各地豆粕价格涨至每吨3250元―3350 元的历史高位。

2、第三季度进口大豆到港数量较低,港口库存下降

中国海关总署公布的数据显示,今年八月份我国进口大豆数量为293 万吨,1 月份到8月份大豆进口总量为1981 万吨,比去年同期增长1.8%,.受制于进口大豆成本的上升,业内人士认为九月份和10 月份到港大豆的数量预计较低。国家降低关税鼓励大豆进口,可能在第四季度的后期发挥作用。近期港口大豆库存仅为220 万吨左右,进口大豆价格趋升态势没有发生实质变化。

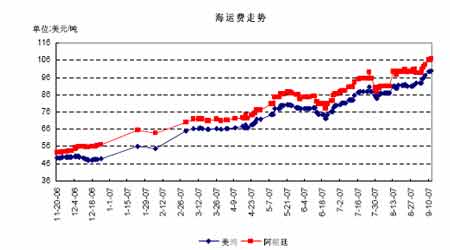

3、海运费价格上涨,进口大豆成本提高

今年以来,国际海运费价格持续上涨,从美国海湾到中国口岸的粮船运费已经达到每吨100 美元,比去年海运费水平翻了一倍。从阿根廷到中国口岸的运费也达到106 美元/吨的水平。海运费的持续上涨进一步增加了中国大豆的进口成本,据测算,以CBOT 当月合约价格加上到海湾的升贴水,到我国港口的完税成本将超过4000 元/吨水平,进口成本居高不下的格局将给予国内大豆价格一定的支撑。

4、国内大豆压榨利润上升

8 月份以来,在养殖业复苏加快的影响下,饲料企业补库增大,贸易商也积极采购,国内豆粕销售加快,价格也不断上涨。从八月中旬到九月下旬,全国各地的豆粕现货价格平均涨了500 元/吨,如广东地区的豆粕价格在8 月16日为2700 元/吨,到了9 月21日则达到3380元/吨,江苏地区同期从2780涨至3380元/吨,山东地区同期从2770元/吨涨至3330元/吨。豆粕价格的走高令油厂压榨利润提升,尤其是国产大豆压榨利润在八月中旬一度超过400 元/吨,但进口大豆的压榨利润因成本影响逊色于国产大豆,利润在200元---250元/吨左右。到九月份由于豆油价格回落调整,油厂的压榨利润也从八月份的高点下调,回落到150 元/吨左右。总体来看,第三季度压榨企业的利润处于较好水平,有助于大豆压榨量提升。

六、大豆套利分析

压榨利润的变化将给市场提供提油套利机会。当压榨利润过低(高)时,一般会出现大豆的成本下降(上升)或者产成品豆粕和豆油价格上涨(下跌)的情况,以使压榨利润回归到合理的水平。第三季度大连大豆和豆粕主力合约的价差大幅扩大到历史新高水平,如大豆A801 合约与豆粕801合约主力合约的价差最高达到903元/吨,而连豆A805 合约与豆粕805合约的价差一度高达965 元/吨,远高于历史上大豆和豆粕的价差范围上档位置600 元-700元/吨水平。主要由于今年以来国内豆油价格涨幅较大,导致压榨利润增高,油厂增大压榨量,依靠豆油销售获取的压榨利润比重增加,使得豆粕库存量大增,供应增大,致使大豆和豆粕的价差扩大,为投资者提供了正向压榨利润套利即买豆抛粕、油的套利机会。

随着国内豆粕消费的回暖,第三季度后期豆粕现货价格明显上扬,加上进口大豆成本的提高,压榨企业的压榨利润从八月的高点有所回落,预计第四季度大豆和豆粕的差价将出现回落的迹象,将为投资者提供买粕、油抛豆的反向压榨套利机会。

七、第四季度走势展望:

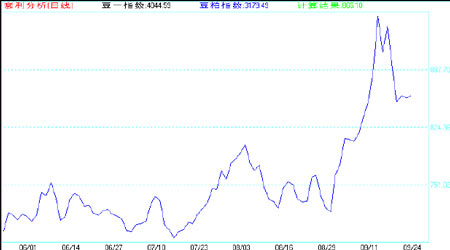

由于今年北半球大豆产量比上年大幅减产,供应趋于紧张,而需求呈现刚性增长,供需失衡的基本面利多题材推动CBOT 大豆期价在第三季度走出了牛市行情,预计在南美明年新豆上市前,大豆供应状况难以明显改善,第四季度CBOT 大豆期价将维持高位波动。同时由于小麦价格飙升,玉米价格也处于相对高位,大豆价格必须保持高位,才能与谷物等其他农作物竞争耕地,以缓解将来大豆的供应状况。加上大宗商品原油价格劲升突破80 美元/吨,带动以豆油为原料的生物燃料产业快速发展,拉动大豆压榨消费扩张。皆有助于大豆期价的走高。从图表上看,CBOT 大豆主力711 合约在800 美分奠定了坚实的基础,期价在该位展开了主升浪,突破三年前的高点,将站上1000 美分位置,而08年的后续合约皆已突破1000美分大关,预计期价将在第四季度将维持高位震荡,波动区间介于900 美分---1100 美分之间。

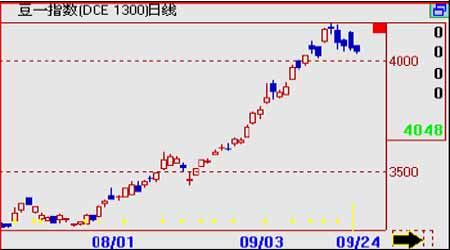

大连大豆期价在外盘强势的影响下,期价在第三季度也由弱转强,大幅上扬。虽然国家为了缓解国内油脂价格涨幅过快压力采取降低大豆进口关税的措施以鼓励大豆进口,增加供应,对价格走高产生一定的阻力,但是由于大豆价格的走势主要取决于供需关系,在今年国产大豆大幅减产,国际大豆价格坚挺上扬的背景下,国内大豆价格难以有大的调整空间,进口成本以及需求扩张将推动大豆价格在第四季度继续上涨。连豆主力805合约有望站稳4000元位置,期价后市交投区间将在4000----4500元/吨波动。而豆粕主力805合约亦有望涨至3500 元/吨位置,豆油期价将高位盘整,805 合约期价波动区间介于8200---8500元/吨。