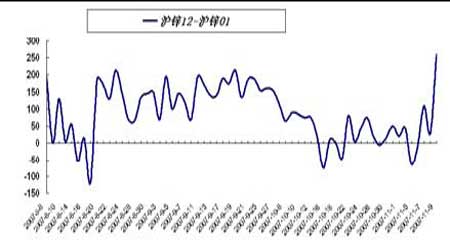

锌—迁仓过后,近强远弱格局受阻

沪锌市场,下探趋势持续,本周维持疲弱探底格局。伦敦锌周五收报于2720美元/吨,当周涨幅2.49%;国内沪锌市场,0801合约交投日益活跃,周五1月沪锌受报于22720元。

本周LME库存至82100吨,库存继续表现增大,价格的疲软。沪锌价格表现疲弱,本周空头能量表现明显强势。在迁仓需求下,01主力合约表现相对偏弱。沪锌0711合约与沪锌0712合约价差趋势维持于-200至-400元区间。沪锌0712合约与沪锌0801合约价差趋势维持于0至-110元区间,因空头筹码迁仓因素,价差扩大260元。

总结: 下周,迁仓需求逐渐减弱,锌市的贴水现象,对于价差扩大构成阻力。买近抛远投寸可尝试活力了结。

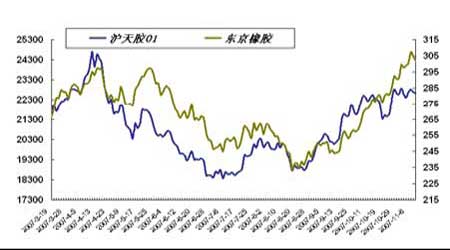

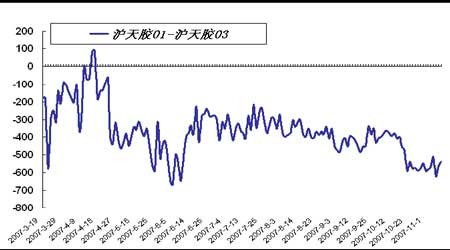

橡胶-消费进一步提升,近强远弱格局有望再现

在日胶的影响下,国内橡胶表现震荡小幅走高格局。从目前原油走势来看,有继续上升的可能,国内0801合约周五低开高走,周五收报于22630元,当日涨幅0.24%。

显然,橡胶市因成本因素受到国际油价联动而持续走强,橡胶价格的走强,有望提升需求采购动力。近期,近月合约的持续多头迁仓令近月合约持续走弱,橡胶01合约与橡胶03合约价差于周五处于前期低位附近-575元。近期明显的低价差现象,可关注买近抛远行为。

总结: 采购心态逐渐促进消费市场,近强远弱格局有望再现

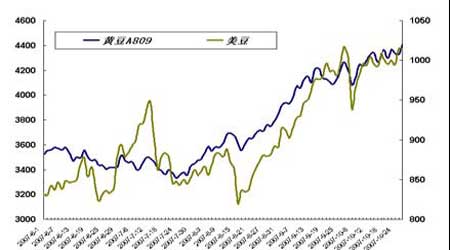

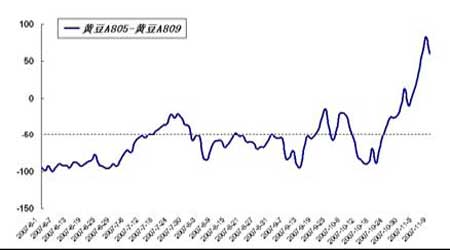

大豆—消费升温,近强远弱格局再现

本周CBOT大豆本周走势相对强劲,01合约周五大涨,收报于1056美分,较前一交易周涨幅3.88%。国内大豆价格受到联动,周五5月主力合约收报于4493元,较前一交易周收涨93元

由于原油价格的持续走高,全球商品市场联动效应已经日渐明显。豆价的持续走强,推动采购行为的进一步升温

2007年9月13日,大豆805合约与大豆809合约价差为-94元;9月24日,大豆805合约与大豆809合约价差为-24元;17个交易日后,大豆805合约与大豆809合约价差为-90元;10月16日,大豆805合约与大豆809合约价差为-90元;11月9日,大豆805合约与大豆809合约价差扩大至60元,

总结:国内消费也日渐升温,买近抛远投寸可留手观望

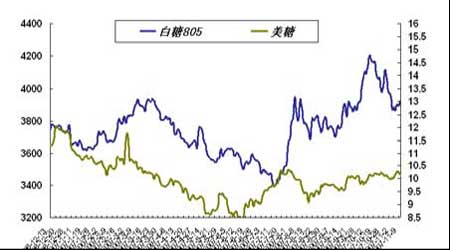

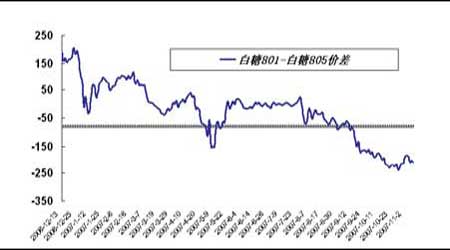

白糖后市消费逐渐恢复,近月合约有望走强

NYBOT隔夜市场,11号糖三月合约周五以10.03美分/磅报收,较前一交易周涨幅0.91%,表现窄幅震荡格局。国内糖市805合约在持续两根周阴线后,本周收阳,周五收报于3924元,当周涨幅1.34%。

7月31日,白糖801合约与白糖805合约价差为24元;10月12日,白糖801合约与白糖805合约价差为-174元; 10月26日,白糖801合约与白糖805合约价差继续缩小至-215元;11月9日,白糖801合约与白糖805合约价差扩大至-208元

面对,国际市场疲弱依旧的糖市。国内糖市表现冷清。国内生息预期对于中国商品的通胀预期逐渐加大。糖价面临价格的重新定位。进入十月下旬,新榨季对于市场消费形成较大冲击,可建议在低位介入买近抛远头寸,节日消费刺激成为价差扩大之推动因素。

总结:国内糖市套利操作,价差缩小之时,可建议低位介入买进抛远头寸。 空头能量的持续释放过后,消费面有望回暖,近月合约有望进一步走强。