期货合约价格反映了市场对商品远期价格的定位。而决定豆粕期货各月合约间价差关系的因素主要有持仓费用、季节性因素、现货供求状况变化和人为因素等。持仓费用是决定近期合约和远期合约价格升贴水幅度的基本因素。它是为持有商品而必须支付的仓储费、交割费、利息等费用。由于持仓费用的存在使得在正常情况下远期合约价格应该高于近期合约。

1、交割成本

|

套利成本=仓储费+资金利息+交易、交割费用+增值税 | ||||

|

1.仓储费 |

0.50元/吨.天 | |||

|

2.交割手续费 |

1元/吨(单方) | |||

|

3.交易手续费(两次交易) |

4元/吨 | |||

|

4.年贷款利率 |

6.21% | |||

|

5.增值税 |

增值税以价差50元/吨来计 | |||

|

四个月套利成本 | ||||

|

仓储费 |

资金利息 |

交易交割费用 |

增值税 |

合计 |

|

0.5*120 |

2800*6.21%*4/12 |

1+4 |

50*13% |

|

|

60 |

57.96 |

5 |

6.5 |

129.46 |

当然,如果我们使用无融资成本的自有资金,源于57.96元的利息价差将可以成为套利利润。也就是说如果是用自有资金算的话,正常的价差应该在71.5元左右。

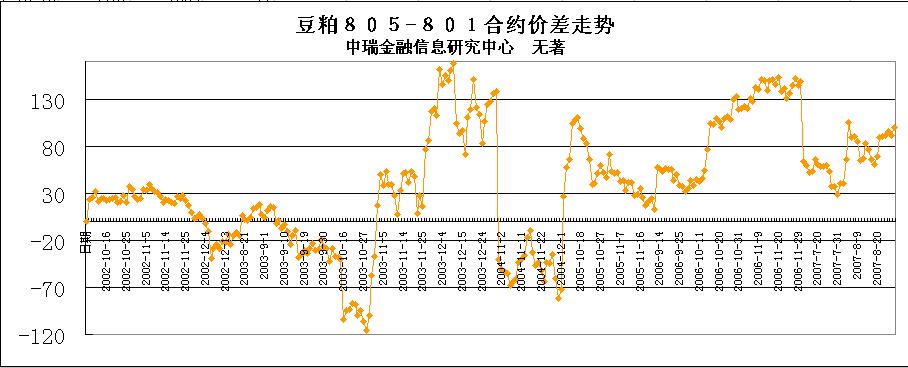

2、豆粕805-801合约的历史价差

从豆粕805-801合约的历史价差走势图上可以看出,从02年以来,其价差的波动范围为-120元/吨至160元/吨之间波动。综合其交割持仓成本可以得,后市一旦价差扩大到140附近时可以逐步入场进行买豆粕801合约同时做空805合约的套利交易!

二、 套利操作

1、 在豆粕805与801合约价差扩大到140元/吨时,可以逐渐入场进行买801合约同时做空805合约的套利交易。

2、 如果建仓后价差缩小至50元/吨时可以获利平仓,利润为(140-50)90元/吨。

3、 如果建仓后价差继续扩大,那么可以考虑进行买801仓单,转抛805合约的交易。并且价差越来,获利越大!