*国内油厂压榨利润快速走好

*国产大豆减产已成定局

*养殖效益逐渐好转

一、本月行情回顾

本月国际豆类价格的变动主要围绕着天气变化展开,快速冲高快速回落,波幅较大。大连市场大豆豆粕在外盘异常波动的时刻走出背离格局,主要由于东北大豆主产区天气异常造成多头人气有所恢复,总体走势偏强。

国内外豆油在原油快速上涨以及需求推动再次走高,表现比较亮丽。

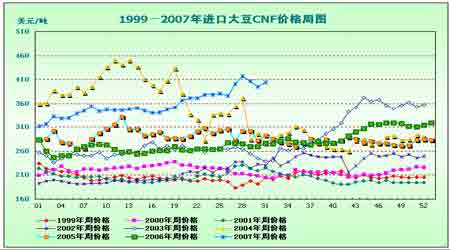

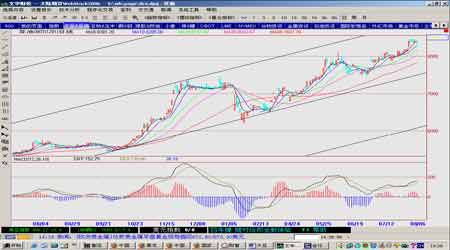

截至7 月31 日,大豆主力合约0801 报收3393 元/吨,较上月上涨了162 元。(参见图一)

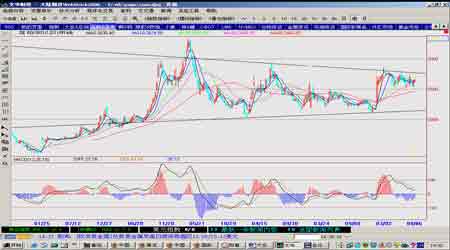

截至7 月31 日,豆粕0801 报收2627 元/吨,较上月上涨了64 元。(参见图二)

截至7 月31 日,豆油0801 报收8398 元/吨,较上月上涨了718 元。(参见图三)

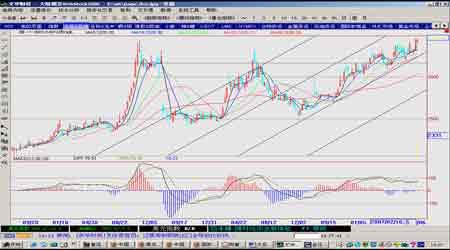

截至7 月31 日,美黄豆连报收857.5 美分/蒲式耳,较上月上涨了7.5美分。(参见图四)

图一、A0801 日线图

图二、M0801 日线图

图三、Y0801 日线图

图四、美豆连续日线图

二、基本面重要信息

(一)CBOT 大豆进入天气炒作高峰期

当前美豆市场受到了很多不确定性因素影响,首先是作物关键灌浆生长期的天气状况,其次是即将到来的美农业部新月度供需预估报告。8 月份是决定美豆最终单产的关键阶段,近期美作物带多数地区大豆长势良好,但作物带西北部以及西部一些地区仍存在干旱问题。尽管有关天气预报显示未来一周美作物带西部降雨机会增多,但作物带东部却有可能恢复炎热干燥天气模式,以至于市场对未来天气影响仍很难把握。美农业部将于8月10 日(周五)公布新月度供需预估报告,尽管分析师大多认为此次报告还不会对美豆单产进行大幅调整,但有了去年8 月份报告的前车之鉴,所以人们在报告结果浮出水面前也不敢轻举妄动。

由于美国2007 年大豆面积已经大幅削减,而在过去四周里,大豆优良率已累计下降10 个百分点。如果后期干旱局面得不到有效缓解,美豆有望重现上行,并对我国的大豆价格产生一定的利多影响,故8 月份的天气变化情况依然是重中之重。

(二)油厂压榨利润全面走好

由于国内豆粕需求疲软,大豆压榨企业要获得利润,豆油价格的上涨成为关键因素。虽然第二季度以来国内猪肉、蛋禽价格不断上涨,但并没有对饲料需求增长带来立竿见影的效果,豆粕需求、销售不畅,大豆压榨企业在豆油高位运行的情况下加大了压榨量,使得豆粕库存压力较大,导致豆粕价格较弱,稳定在目前的2400-2500 元/吨。在这种情况下,压榨企业不得不通过维持豆油的相对高价来弥补豆粕价格低迷造成的负面影响。(参见图五)

图五、豆粕价格周图

与以往期货价格领先于现货价格不同,此次现货市场的豆油价格走势比期价更为强劲。来自7 月31 日的市场数据显示,黑龙江、辽宁、河北、山东、北京、天津等豆油主产地和消费区域的现货价格涨势更为“凶猛”。

截止7 月31 日,东北黑龙江大型油厂四级豆油出厂价报价9600-10000元/吨,一级豆油报10300 元/吨,较上周上涨900 元/吨,创24 年以来新高;

华北、山东、华东、华南以及华中等地,多数油厂一级豆油早上8800 元/吨,之后提高到8900 元/吨,下午报8950-9000 元/吨,普遍较上周上涨350-400 元/吨,而且多数油厂看涨情绪依旧浓郁,还有继续提价的倾向。(参见图六)

图六、豆油价格周图

7、8 月份正在油脂消费淡季,整体行情却快速狂飚,实属罕见,不免让广大业内人士大为震惊,下一步油脂价格究竟要走向哪里呢?

由于国内猪病频繁发生,各地养殖户积极性受挫,生猪养殖规模增长缓慢,而且近来南方又遭遇水患,水产养殖业启动步伐也受阻,使国内豆粕消耗一直迟滞,造成广大油厂豆粕库存积压。夏季炎热豆粕又不易储存,油厂面临抛货压力,在相互竞争之下,国内豆粕价格下跌幅度较大,一度下跌到2400 元/吨以下。而后续到港大豆成本不断提高,大豆压榨已经面临亏损,各地停机现象普遍,使豆油供应量大幅下降。尤其是在东北地区大豆供应进入青黄不接时期,市场明显“缺油”,而主产区黑龙江又出现罕见的大面积干旱,受旱的大豆根植株矮小,过早开花到顶,下部叶片和豆荚已经干枯,只剩顶部2、3 个豆荚,旱灾造成的大豆大幅减产已成事实。

东北油厂看好后市,积极炒作抬价,黑龙江本地老百姓也出现抢购豆油的行为,黑龙江经销商集中前往辽宁、河北秦皇岛抢购豆油,撬动整个北方行情。虽然我国后续进口豆油到货量将增加,但南美到货进口毛豆油上涨较快,8 月阿根廷到港进口豆油完税成本已经提高到8330 元/吨。而且美豆已经步入关键生长期,棕榈油持续上涨及纽约原油行情逼近历史高位,市场炒作气氛浓郁,各地油厂跟涨意愿较强,最终拉动南方市场,引发国内豆油市场由北向南出现一波强劲上涨行情。

如上分析,本轮国内油脂行情的整体上涨,并非仅仅受偶然因素的推动,而是有较强的供需以及市场背景的支持,因此,本轮上涨行情近期还将维持,短期内行情发生急转直下的机率并不高。

(三)国产大豆减产已成定局

国产大豆行情总体保持稳定,黑龙江地区集贤、友谊地区大豆入厂价在2980-2300 元/吨,宝清地区2960-2980 元/吨,哈尔滨地区3080-3100 元/吨左右。目前产区大豆存量很少,哈尔滨地区部分粮点停收,贸易商收购困难。(参见图七)

图七、大豆价格周图

据国家防办8 月1 日统计,全国耕地受旱面积1.64 亿亩,比多年同期偏多近3000 万亩,其中重旱4624 万亩、干枯1300 万亩。黑龙江省是中国的头号大豆产区,产量占到中国大豆总产量的三分之一左右。气象机构预测未来十天黑龙江省没有大的降雨,旱灾状况可能进一步加重。七月和八月是东北地区大豆的关键生长期,大豆主产区严重干旱,今年我国大豆减产将基本定局。不久前,我国农业部公布的报告称,2007 年我国大豆意向种植面积为1.33 亿亩,比上年减少4.6%。国家粮油信息中心在7 月初曾预计今年我国大豆产量将达到1500 万吨,同比减少6.1%。而另一研究机构油世界日前曾报告称,今年中国大豆产量将低于原先预期的1500 万吨水平。国内大豆减产,无疑对于大豆期货价格构成较有力的支撑。

三、基本面供需情况

(一)国际市场

美国农业部7 月份月度报告

据美国农业部(usda)7 月12 日早晨公布的最新月度报告,预计美国2006-07 年度陈大豆结转库存为6 亿蒲式耳(约1633 万吨),较上月报告下调1000 万蒲(约27 万吨),略高于市场在报告公布前预测平均值——5.94亿蒲(市场预测区间为5.75-6.10 亿蒲);产量也较上月减少1.2 亿蒲。

此外,美农业部本次报告预计美新豆结转库存为2.45 亿蒲(约667 万吨,仅满足美国一个月的大豆需求),该数据较上月报告下降7500 万蒲,高于市场预测的2.21 亿蒲平均值(预测区间为1.76-2.7 亿蒲)。

此次报告就07/08 年度的种植面积的预测与6 月底美国农业部公布的种植面积预测相同,6410 万英亩,单产预期不变,保持较低的单产预测——41.5 蒲//英亩。如图所示,如果根据趋势单产,07/08 年度的单产至少在42.5 左右,这说明美国农业部利用单产来调节最终的产量,同时对后期的天气有一定的保留,更留给市场更大的想象空间。

就usda 全球大豆预测数据而言,与6 月份的数据相比较,美国农业部调高了阿根廷的期初库存和出口量,分别由原来的2206 万吨和860 万吨调高至2293 万吨和102 万吨,但是对巴西的各项数据没有进行调整。

(二)国内市场

1.进口大豆数量开始减少

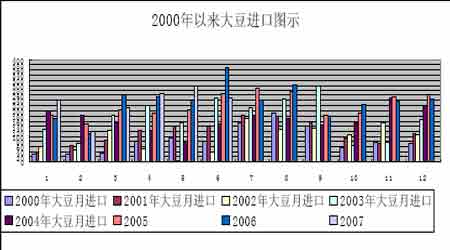

中国海关总署公布的数据显示,6 份到港的大豆数量将达到251.75 万,同比增加31.4%。1-5 月共进口1385.26 万吨,同比减少1.4%。(参见图八)

图八、进口大豆分月统计

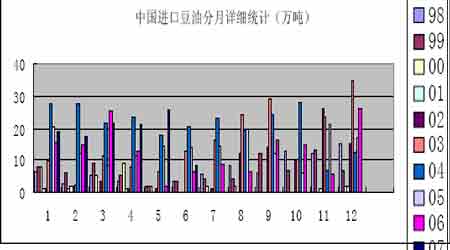

中国海关总署公布的数据显示,今年6 月份进口豆油仅有8.138 万吨,较5 月份的进口量减少了68.49%。(参见图九)

图九、进口豆油分月统计

四、相关市场分析

近期,国内棕榈油市场行情持续反弹,根据统计,截止目前24 度精炼棕榈油市场行情8100 元/吨。

今年7 月份之前,受入夏之后反常气候的影响,我国华东以北地区气温相对偏低、阴雨天气连绵,这给当地的棕榈油需求、销售,乃至海陆运输都带来严重不利影响,这造成北方港口的棕榈油库存滞销,难以追赶需求早已启动的南方地区。不过,近两周里,“出梅”节气过后,炎热干燥天气也成为偏北地区的“常客”,这使得南北主要港口的棕榈油需求重回同一起跑线,而内河航道的油船转运费用,成为棕榈油市场地域性价差特征再现的重要因素。另外,值得一提的是,作为我国北方最大的出口港区,天津港近期的物流阻塞异常严重,这是因为7 月份我国政府宣布调出口退税税率,为合理规避由此来的贸易损失和风险,引发当地出口型企业恐慌性地提前交付合同,导致当地棕榈油的外调十分缓慢,从而为卖方大幅提价带来有利支撑。

近期,我国各地棕榈油库存普遍稀少,国内沿海库存总量仅在20 万吨左右,较6 月份下降了40%,这对方市场的定价具有支撑作用。据海关总署发布的统计数据,2007 年6 月国内进口棕榈油367,472 吨,同比下降8.73%,也低于5 月份405,855 吨的水平。值得一提的是,受内、外盘期货行情大涨的心理提振,国内豆油、菜油等相关油脂价格全线反弹,豆油均价再创历史新高,导致散油市场中的棕榈油掺兑价值继续显现。

从后市来看,由于棕榈油将进入高产期,棕榈油市场的供需形势依然趋于宽松。本周德国汉堡的油世界预计,2007/08 年度世界棕榈油产量达到4170 万吨,比2007 年预期产量3790 万吨提高10%,油世界称未来几个月马来西亚棕榈油产量趋于提高,而且到2008 年产量增幅更为显著,这可能会限制棕榈油价格的上涨动力。由于国内棕榈油销售良好,贸易商普遍看好后市,将增加棕榈油进口量,据马来西亚船运调查机构SGS 数据显示,2007 年7 月1-25 日马来西亚对中国的棕榈油出口呈现环比增长态势,总量达到260,774 吨棕榈油,比上月同期出口量192,980 吨增长了35.1%。随着中国棕榈油进口量的增加,国内棕榈油供需关系得到得到缓解,棕榈油价格还将理性回落。

五、价格走势展望

(一)基本面展望

综上所述,短期内国际大豆继续面临震荡格局,但是,从历年的情况来看,天气的炒作还没有结束,后期期价仍有走高的可能,预计CBOT大豆期价将在高价区间运行。

综上所述,在CBOT大豆期货高位震荡以及国际运费持续升温之际,进口大豆成本将保持高位运行,支撑国内豆类市场。豆粕期现价格始终跟随外盘,在成本推动之下涨跌,供需基本面往往成为价格下跌的压力,自下半年开始,养殖业豆粕需求逐步好转,进口大豆近月也可能逐月减少,在油厂检修停工等因素之下,现货基本面开始支撑起豆类市场的强势行情,期现货将在达到平衡之后,共同力促市场趋强。

综上所述,本轮油脂上涨行情近期还将维持,短期内行情发生急转直下的机率并不高。随着豆油价格的高涨,使大豆压榨再次充满诱惑,各地油厂将相继加大开机负荷,增加豆油产量,缓解国内豆油供需矛盾,使后期豆油价格呈规律性回落,并可能引导整体油脂市场行情缓放回调。

(二)技术面展望

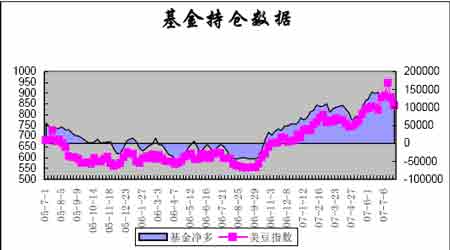

目前CBOT 大豆呈长期上涨趋势,在前期高位遭遇阻力,基金仓位有所调整,技术图形尚有调整需求,由于目前处于高风险区域,此处的震荡有一定得不确定性。(参见图十、图十一)

图十、美豆连续周线图

图十一、基金持仓图

目前国内大豆走势明显优于豆粕,且阶段性强于外盘,上涨趋势良好。

豆粕技术上依然面临较大的压力。豆油总体上涨趋势不变,短期技术上有一定的调整需求。(参见图十二、图十三、图十四)

图十二、A0801 周线图

图十四、Y0801 日线图

六、操作策略建议

基本面和技术面分析结果,大豆虽然出现内强外弱格局,但总体上涨趋势不改,操作上可继续择机买入。关注豆粕区间高位的压力,如果突破盘局可顺势而为。豆油上可能转入高位宽幅振荡整理行情,操作上短线多单为主。

七、相关数据图表