目前一个值得注意的现象是九月大豆合约目前仍保持较高持仓,而从持仓结构中看,多空各有大资金押注其中,其中多头席位以浙江永安、浙江天马为主的"浙江帮"资金,而空头则以中谷期货为主。从持仓数量上看,多头占据优势,而从走势上看,则保持平衡偏多倾向。目前仍处于震荡整理状态,不过随着时间的推移,多空一方必然要选择离场,而可能产生一波"推动"行情,对此,笔者对行情看法更倾向于多头方向。主要从以下几个方面进行阐述:

1、国内外盘面背离将趋合,内盘有望补涨

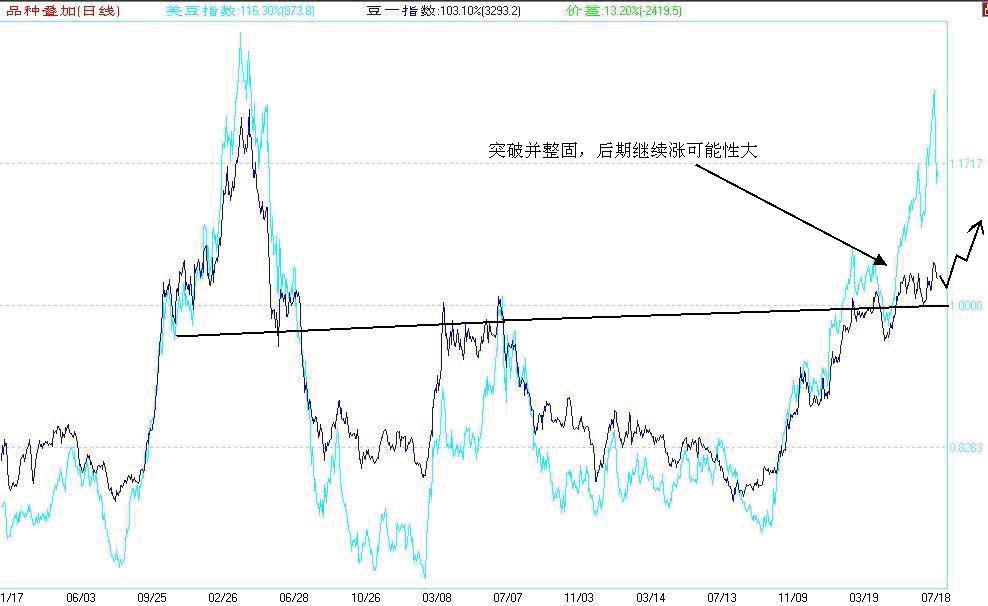

今年连豆呈现震荡上行走势,相较美豆滞涨了约20%左右。美豆从年初的最低670美分/蒲氏耳上涨到7月份最高的948美分/蒲氏耳,涨幅度达40%左右;而连豆则同期从2818元/吨上涨至3380元/吨左右,涨幅为20%左右。以下是美豆和连豆指数走势对比图。

从技术走势上看,目前连豆已经站在均线上方,MACD各指标也处于多头趋势里,六月份构筑的下降旗型已被突破,后市将继续向上拓展空间。

2、资金持仓的偏向

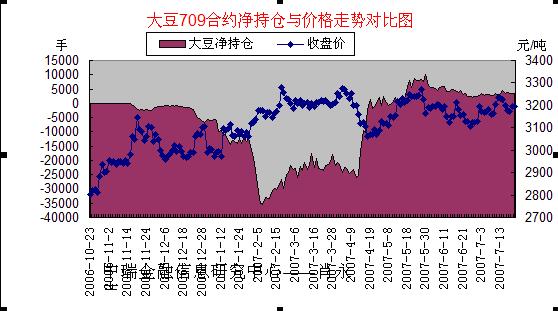

笔者对九月大豆合约价格走势与其前三十名持仓变化做了对比图。

(净持仓指总持仓排名中多空前三十名的合计数差额,统计时间截至2007年7月23日)

图中可以看出,净持仓在2007年2月初达到最大的净空值,之后便一路减少至2007年4月中旬为最小,而这段时间的价格走势也呈现回落状态。从5月份开始便呈现净多仓状态,价格也开始走得相对偏强。可以看出主流资金持仓状态往往最终将导致价格朝其持仓方向运行。一旦持仓结构调整到位,那么任何一丝其他因素的影响都将打破平衡使价格发生剧烈波动。预计后期大豆的波动方向将更倾向于多头。

3、粮食价格持续上涨带来的压力

世行报告表示,通过直接或间接的途径(包括通过牲畜和禽类的饲料),粮食在食品摄入量中占很大的份额。如果仅计算直接消费的话,粮食在中国的消费者价格指数(CPI)中的权重大约为11%。

报告表明,目前国际粮食库存量非常低。预计库存量在本市场年度末(2007年年中)降至总使用量的15.8%。而自1990年以来这一数据的平均水平是27%。近几年化肥和能源价格居高不下,使得粮食生产的成本上升,进而可能会降低产量和供给。

今年以来,国内、国际粮食价格呈现上涨迹象。据发改委价格司数据,今年6月,原粮购销价格小幅上升,粮食企业玉米每50公斤收购价格和销售价格分别为71.2元和74.3元,比上月分别上升3.3%、2.7%;大豆每50公斤收购价格和销售价格分别为143.2元和148.3元,比上月分别上升3.1%、3.4%;由于新麦上市,小麦收购价格有所下降,每50公斤收购价为72.6元,比上月下降1.5%。批发市场方面,6月全国主要批发市场二等黄玉米每吨为1537元,比上月上升2.7%。三等大豆每吨为2965元,比上月上升4.6%,三等白小麦每吨为1509元,比上月下降1.4%。

国内农产品价格上涨主要由国际市场带动。而由于国际市场农产品价格相较国内大幅上涨,导致相关粮食进口交货价明显高于国内市场价格。6月份,美国进口小麦、玉米和大豆,加上海运费、关税、增值税及港口费用后,折口岸含税交货价格每吨分别为2801元、2096元和3553元,分别比国产价格约高1200元、550元和580元。

4、收获季节前的拉高

美国是全球大豆最大的供应国,其生产量的变化对世界大豆市场产生较大影响。USDA在最新发布的报告中大幅削减大豆种植面积至6408.1万英亩,为12年以来最低。

而9-10月份则是处于北半球的美国、中国的大豆收获期,在收获期前一般美豆都会先被拉高,而收获期一到则价格也随之回落至一个波段低点。

供应的预期偏紧以及季节性因素都将对豆价产生推动。

5、交割月前保证金提高的影响

黄大豆1号合约临近交割期时交易保证金收取标准为:

交易时间段 交易保证金(元/手)

交割月份前一个月第一个交易日 合约价值的10%

交割月份前一个月第六个交易日 合约价值的15%

交割月份前一个月第十一个交易日 合约价值的20%

交割月份前一个月第十六个交易日 合约价值的25%

交割月份第一个交易日 合约价值的30%

时间一旦进入八月份则合约持仓保证金将逐步提高,这对于资金实力一般的投资者(或者投机者)来说都将选择平仓离场,这也正可能是主力资金拉动价格的一个机会。

在目前全球性通货膨胀的背景下,商品牛市仍将继续,粮食价格的持续上涨将继续拉动农产品期货的上涨,只是上涨方式和步伐不同以往。从九月大豆持仓状况来看,农产品的下一波上涨行情很有可能在近期拉开。