豆粕和豆油是大豆的加工产品,三者之间存在着相对固定的价格关系,这种价格关系是由价格所属时期压榨行业平均生产技术水平和社会平均压榨利润决定的。当前,1吨大豆可加工出0.785吨豆粕以及0.16吨豆油,加工费用一般为110元/吨左右。这样以来,大豆、豆粕、豆油间就形成了这样的价格关系:大豆价格+110(加工费用)+压榨利润=豆粕价格×0.785+豆油价格×0.16。

(2)、确定价格关系进入投机状态的衡量指标和正常价格波动范围

在大豆压榨套利中,以压榨利润作为指标来衡量大豆和豆粕的价格关系是否合理。上述公式中的"压榨利润"就是确定大豆、豆粕价格关系是否进入投机状态的套利衡量指标。

指标公式为:

压榨利润=豆粕价格×0.785+豆油价格×0.16-大豆价格-加工费用

通常意义上而言,大豆与豆粕、豆油之间存在着的一个定性的关系即:

100%大豆=16%豆油+79%豆粕+3%损耗

理论上,当大豆压榨利润过高时(其原因是豆粕相对于大豆原料价格过高),便会有更多的油厂增加大豆采购、提高豆粕产出,从而抬高大豆价格、抑制豆粕价格上升;反之亦然。

(3)、正常价格波动范围可以由两个渠道分别确定,最后再综合加以比较:一是通过压榨利润的经验数值比较;二是通过大豆、豆粕的期货价差的经验数值比较。

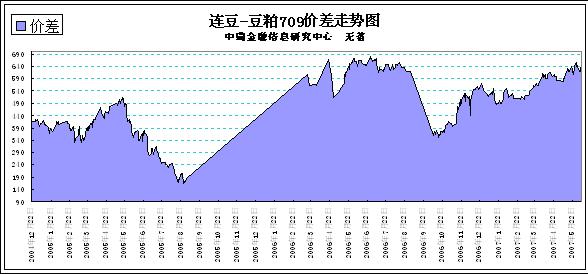

如图,为连豆-豆粕709合约价差图。

通过以上近几年连豆和豆粕价差显示:从2003年以来709合约连豆和豆粕价差主要在250-650之间波动。650以上和300以下都会酝酿着价差套利的机会。

具体作法是:在709连豆和709豆粕价差大于650时,买进709合约豆粕同时卖出709合约大豆;价差接近或小于300时,卖709合约豆粕同时买进709合约大豆。

单个合约对合约300和650的价差是两个很刚性的数值,并不是说只有当价差达到这两个数值时,才可以进行相对应的套利操作。在实际操作中,可在这两个数值的上下浮动。比如在养殖业季节性低迷时,豆粕价格一般较低,此时,大豆与豆粕的价差会季节性扩大。因此在这段时期操作大豆和豆粕跨商品套利时,就要对上面的一些数据作出相应的调整。这种因养殖业趋淡而导致季节性的价差扩大,一年中一般有两至三次。

支持套利的主要因素

1、 从2003年以来709合约连豆和豆粕价差主要在250-650之间波动,现在价差已经在650以上,在这一区域套利风险低,获利稳定。

2、 由于豆粕价格疲弱,再加上禽蛋及猪肉价格高涨,养殖业增长有所加快,饲料企业采购意向明显增强。后市豆粕继续下跌空间有限。

3、 前期面对猪肉、食用油等农产品价格的大幅上涨,政府及各部委出台了一系列政策措施来进行调控。为了防止通货膨胀,政府也在密切监测各地食用油价格的变化,如上海规定一旦一周内出现20%以上的涨幅,将启动应急预案,通过增加库存,扩大进货渠道等方式来保证供应。因此后市食用油价格继续上涨空间不大,这将有利于缩小连豆-豆粕的价差。

实际上目前由于豆油价格的急速爬升,以至连豆、豆粕指数价差达到了650元/吨以上的较高水平。后市一旦养殖业出现恢复,或者豆油价格出现回落均会导致连豆-豆粕价差逐渐缩小。因此市场存在比较好的套利机会!