播种基本定格--大豆中远期利好。天气因素近段时间成为成为CBOT大豆、玉米市场的敏感因素,行情也随着气候的变化出现反复波动。但是随着时间的推移,播种面积的迷雾逐渐根据明朗。根据最新的播种进步跟踪报告显示,截止5月6日美玉米播种已完成53%,过去一周里大幅推进30个百分点,明显好于市场预期,并且未来几天天气仍有利于玉米播种,农民有望最终完成3月30日报告预估的全部9000多万玉米面积的播种,美国大豆面积将不会有任何潜在增加,或者即使有增加数量也相当少。这份报告消除了人们对美豆种植面积潜在增加的担忧,对CBOT大豆中远期走势形成显著利多。周边市场的CBOT玉米由于有待进一步消化播种面积大幅增加的利空影响可能维持震荡筑底之势,CBOT小麦价格也出现较大幅度的回落,这种周边谷物疲软走势在一定程度上拖累大豆市场的走强,使得大豆仍可能维持一定时日的震荡整理行情,但是等待机会上扬将可能是5月份农产品行情的主要运行基调。

在播种完成之后,市场的焦点将继续围绕着生长期的天气波动,在美豆种植面积较上一年度减少800万英亩以上的前提吓,任何天气因素引发单产的不确定性可能人们对07/08年度美豆供需偏紧的担忧,从而引发期价剧烈波动。

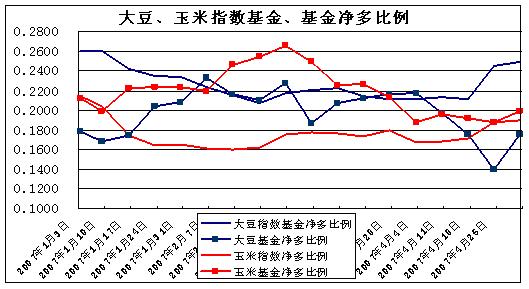

投机基金看多态度较为坚决。在4月份连续三周大幅减少近4.5万张多单后,投机基金在CBOT大豆市场上重现恢复性买入行为,据CFTC最新公布的截止5月1日(周二) 持仓报告我们做出上面的投机基金与指数基金分别在大豆、玉米上的净多比例比较图,我们可以看到,在经历了三周的仓位调整之后,一旦市场出现风吹草动,投机基金做多大豆的意愿还是比较强烈。尽管基金在5月初的恢复买入动机主要还是出于天气担忧而构建风险升水的目的,但毕竟当前相对低价区也是个较好的进场做多机会。,虽然短期我们暂时尚不能找到基金继续积极买入行为的显著动机,但是在对美豆播种面积将实际较上一年度减少800万英亩的背景下,基金等待机会继续进场,我们认为只是时间的问题。

国内大豆--被动跟随者角色的转化

国内大豆行情一直以来都受到人气因素的制约,相对处于被动跟随者的地位。但是随着在价格下探到1月份形成震荡底部之后,期价止跌反弹,9月合约重新回到3100以上的位置。我们对国内大豆的整体观点倾向于,在美盘未有明显的方向性突破之前,国内大豆可能难以大幅度地摆脱3100轴线上行,尤其是3150-3180一带震荡区域压力较大,但是3100支撑的强有效性将在未来的行情中反复得以验证。近两日国内大豆走势明显强于外盘,但是要想实现被动角色的转化,国内仍有赖于主力资金人气的配合,持仓量能否获得有效增加,是判断国内大豆能否形成突破行情的关键因素之一。