2006,复苏之年

1.市场的持仓结构出现新的格局

2006年上半年,大豆市场总体还是延续着2005年高产量高库存以及"禽流感"疫情等利空基本面的冲击而形成的萧条态势,CBOT豆价围绕着600美分上下呈底位箱体震荡格局,与此同时,周边市场国际原油价格已经突破70美元大关、基本金属铜更是远远超出了历史高点、贵金属黄金处于25年来的新高,在这样的情况下,指数基金开始大规模介入大豆市场,CBOT大豆市场的商业多头持仓、基金套利头寸和总持仓规模均大幅度超过以往的最高水平,这也正是当时CBOT豆价面对庞大的库存以及南美新豆收获压力的情况下维持震荡未能跌破新低的主要原因,其中在4~5月间市场还有一波较为可观的反弹行情出现。

CBOT市场持仓结构的变化显现了市场原有的价格走低持仓量也随之萎缩的习惯性格局正在被突破,新的格局正在形成,不断扩张的持仓规模为大豆市场走出萧条步入复苏进行着热身准备。

至2006年第三季度,当北半球新季大豆收获期逐步临近的时候,大豆市场所承受的压力逾发沉重,CBOT大豆价格由箱顶649美分(1月合约)一路下跌,长达一年来所形成的箱底595美分毫无支撑,价格直接跳空下去一路跌到550美分关前。按照传统的经济学理论,供给大于需求价格就会回落,但是,供需关系是影响市场价格唯一因素吗?2006年9~10月份,当北半球新季大豆收获上市的时节,许多投资者开始讨论CBOT豆价何时可以见到500美分的时候,国内外大豆市场却出现了近三年来最大的一波上涨行情,这波行情足实让众多的唯供需面为行情研判标准的投资者上了一课。

2.指数基金介入大豆市场

随着新季大豆收获期的临近,伴随着期价的震荡走弱,CBOT大豆市场的持仓规模依旧延续着上半年的扩张态势,至10月3日,在此波行情止跌起涨之际,CBOT大豆的总持仓量已升至379185张,再次逼近5月份创出的历史高位388099张。从CFTC公布的持仓组成部分看,商业多方持仓和套利盘是其中变化最大的两个部分,截止到10月3日,商业多头持仓为205401张,这与2006年4月上旬创下的207150张的历史最高持仓水平相差无几,远高于2005年和2004年的最高水平171316张和167431张。再看套利盘头寸,截止10月3日套利盘为52523对,尽管较6月20日创下的高点80014对有不小的回落,但依然远远超过了近几年来的平均峰值3.5万对的水平。显然,商业多头头寸和套利头寸的增加是持仓总规模大幅增加的主要原因,在这样的情况下,大豆市场止跌转涨的迹象已经非常地明显了。

透过繁琐的持仓数据我们不难发现,大豆市场已经有一股新的、更大的力量在介入,这股力量就是指数基金。指数基金是以价格指数编制原理进行组合投资的一种基金,力求使组合投资收益率接近于目标指数所代表的平均收益率。指数基金的稳健型特性决定了指数基金是以被动逢低买入和套利交易为主,正是这种特性,美国期货交易委员会(CFTC)把指数基金所持有的头寸归纳于商业持仓中,而商业持仓额度不加限制的要求又使得指数基金得以大幅扩张其头寸。

指数基金何以会在大豆市场的基本面极度利空的情况下介入市场的呢?近两年来,疲弱的美元汇率撬动了全球商品市场的价格,而前期美国的低利率政策又使得美国的储蓄率连创新低,2005年美国的个人储蓄率为负0.5%,这是上世纪30年代初经济大萧条以来的最低水平,前期过低的储蓄率刺激了投资者把大量的资金投资到了商品市场中,全球商品市场价格尤其是原材料市场价格出现了令人瞪目的上涨行情,基本金属及原油均创出了历史新高,贵金属黄金创出了25年来的新高,以反映一揽子商品价格变动趋势的CRB指数创出了近25年来的新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧。面对这种情况,美联储的金融政策逐步趋于紧缩,加息的次数越来越多,至2006年6月下旬,美联储作出了连续十七次加息的决定,从2004年6月30日的1%上调至5.25%。

与此相对应的是大豆等农产品价格,由于受到基本面偏空因素的影响其价格走势长期低迷,尽管农产品市场与金属及能源市场受到来自不同供需面的影响,但是作为全球资本市场的一个组成部分,它们所面临的通货膨胀的压力却是一致的。在这样的情况下,价格低廉的大豆就凸显了其规避膨胀风险的功能,正是由于大豆市场的这一功能,指数基金等一些大规模的宏观基金逐步介入了大豆等农产品市场,在此一阶段,大豆作为商品其金融属性越来越明显地影响着市场。与此同时,周边谷物市场玉米和小麦的价格开始出现暴涨行情,并成为撬动大豆市场上涨行情的又一支重要力量,国内外大豆市场终于步入了复苏阶段。

供需格局正在发生转变

1.全球大豆的产量和库存量达创纪录水平

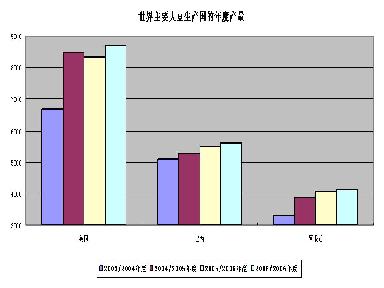

从供需面上看,近三年来,美国大豆的种植面积总体上处于历史较高水平,而风调雨顺的气候以及转基因技术的成熟又促进了单位面积产量的提升,美国大豆产量在继2004年创出历史最高产量8500万吨之后2006年再次刷新了历史纪录,为8720万吨。在南美,除巴西大豆年产量增长趋势近三年来呈现迟滞状况之外,阿根廷大豆产量则呈现四年上四个台阶的现象,由2003/2004年度3300万吨增至2006/2007年度的4130万吨。

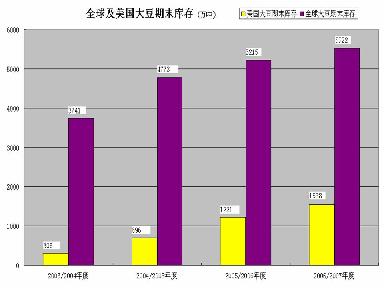

美国和南美大豆产量的增加直接带动了全球大豆产量的增长,至2006/2007年度全球大豆的产量已经连续四年创出历史新高,2006/2007年度全球大豆的产量为22677万吨。产量的快速增加明显超出了消费量增加的速度,库存出现膨胀,美国大豆的期末库存在2005/2006年度达到了历史最高库存1221万吨之后本年度再次创出了1538万吨的新高,全球大豆的期末库存也在上年度和本年度连续创出历史新高,分别为5222万吨和5572万吨,本年度的期末期库量已相当于巴西大豆的年度产量。国际大豆市场价格正是在上述利空因素的影响下持续低迷的。

2.豆粮比价关系出现失衡

2006年12月中旬,联合国粮农组织在其发布的《粮食展望》报告中称,2006年全球粮食产量约为19.94亿吨,较上年减产2.7%,与此同时,粮食消耗量却比产量高出了3.3%,这就导致世界粮食库存连续第三年出现下降,特别是小麦库存量已降至1981年以来的最低水平。现阶段,全球的粮食储备只能勉强支撑人们50多天的需求,已经跌破粮食储备70天的安全线,同时报告警告说,不安全的国际环境也正在威胁全球的粮食生产,整个世界有可能陷入30年来最为可怕的粮食危机。

美国农业部报告显示,近三个年度以来,在全球大豆期末库存增加的同时,全球玉米和小麦的期末库存却呈同步减少的趋势,2004/2005、2005/2006、2006/2007三个年度全球玉米和小麦的期末库存分别为13132万吨、12562万吨、9274万吨和15141万吨、14737万吨、12074万吨。玉米和小麦库存下降所带来的危机推动了其市场价格的猛烈上涨,至2006年12月,CBOT玉米和小麦的价格均已达到近十年来的高点,市场价格直逼1996年的高点,玉米、小麦价格的走强使得豆粮比价关系出现失衡,至2006年12月26日,CBOT市场大豆和玉米的比价已滑落至1.78:1,这一比价已经大幅低于多年来2.4:1的平均区间。

由于大豆与其它谷物(尤其是同季作物玉米)之间存在着存在着一种土地互竞关系,所以大豆生产的土地资源机会成本即是种植其它谷物可带来的收入,因此大豆与玉米之间存在着一种相对平衡的比价关系,按美国农民的种植惯例,当大豆与玉米的价格比在2.2:1之上时,农民愿意多种大豆,少种玉米;反之则多种玉米。大豆与其它谷物间比价关系的信息将会在2007年春耕生产前越来越强烈地根植于广大农民的思想中,并会支配着未来农民的播种意向。

3.中美大豆播种面积将会减少

2006年12月14日,美国私人分析机构Informa在其发布报告中称,预计美国2007/2008年度大豆播种面积将达7043.4万英亩,较前一年度减少513.1万英亩;预计新玉米的播种面积为8592.2万英亩,较上年度增加736.1万英亩。同时报告还预计美国2007/2008年度冬小麦的播种面积为4400万英亩,较前一年度以增加342.5万英亩。玉米和冬小麦种植面积双双增加对大豆种植面积的冲击应是较为显著的。

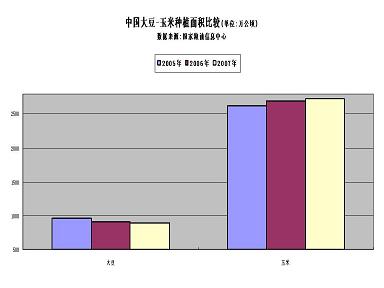

国内同样也存在着这样的问题,近几年来,随着大豆价格的疲弱玉米价格的坚挺,农民种豆积极性明显低于种玉米的积极性,中国大豆播种面积已经连续两年在减少而玉米的播种面积却是连续两年在增加。2006年12月上旬,国家粮油信息中心首次发布了对2007年大豆和玉米种植面积的预测报告,2007年,大豆的播种面积为890万公顷,较上年的910万公顷降低20万公顷,降幅2.2%,玉米播种面积为2735万公顷,较上年的2705万公顷增加30万公顷,增幅1.1%。相比之下,2006年,大豆播种面积为910万公顷,较上年959万公顷降低49万公顷,降幅5.1%,玉米的播种面积为2705万公顷,较2005年增长69万公顷,增幅为2.6%。

4.巴西大豆产量的不确定性

巴西大豆的种植面积在经过了连续五到六年的扩张之后,近两年来却出现了连续缩减的现象,由于受到恶劣天气、大豆锈菌病的影响,近两年来巴西大豆的单产出现大幅减少,与此同时,巴西货币持续坚挺、巴西农业一直受困财政危机。上述问题严重挫伤了当地农民的种豆积极性,本年度,巴西农民已经决定减少大豆生产所需的投入(包括使用农药所需要的投入),巴西农民这一无奈的决定使得后期在生产上抵御风险的能力将变得更加脆弱,也增加了后期大豆单产的不确定性。

5.中国消费需求稳定增长

中国大豆消费量多年来连续大幅增长,主要得益于中国经济的持续发展、人民生活水平的不断提高。从城乡居民收入对比上看,农村居民收入增加幅度明显大于城镇居民,农民收入增加主要得益于近几年来政府的"三农"政策,政府先后在农村实施了良种补贴、粮食直补、农机购置补贴、粮食保护价收购、农业税免征等政策,今后还要在农村推扩教育普及和社会保障制度,政府的这些政策将会推动广大农村乃至全国消费市场的进一步发展。

我国居民收入的增加带来了消费的稳步增长,据国家统计局公布的数据显示,11月份社会消费品零售总额6822亿元,比去年同月增长14.1%,单月增幅为今年以来的次高水平, 1至11月份累计,社会消费品零售总额68911亿元,比去年同期增长13.6%。在肉类消费市场,近20多年来,我国人均肉类消费增加显著,2003年城镇居民人均肉类产品消费量比1983年增加了46%,农村居民增加了69%,2005年,我国肉类、蛋类产量分别占世界总量的29.3%和44.5%,居世界第一位。奶类产量占世界总产量的4.6%,居世界第五位。尽管我国农村居民对肉类消费的增长幅度明显大于城市居民的消费幅度,但是由于农村居民消费绝对数量较低而农民的人囗基数庞大,后期我国居民对肉类消费的增长空间依然很大,中国对大豆的消费需求仍然会继续近几年来的稳步增长势头。

6.全球油籽库存出现下降

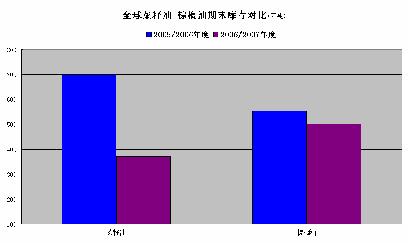

德国《油世界》提供的数据显示,2006/2007年度全球植物油产量低于消费量,17种主要油籽和脂肪的产量为1.541亿吨,低于消费量1.551亿吨,相比之下,2005/2006年度的产量为1.477亿吨,高于消费量的1.46亿吨。2006/2007年度17种油类和脂肪的季节库存将可能会减少至1550万吨,低于上年度的1630万吨。其中,2006/2007年度全球油菜籽产量为4610万吨,比上年的4910万吨减少6.1%,油菜籽压榨量为4630万吨,高于上年的4460万吨,油菜籽的年终库存将从上年度的700万吨降至370万吨。在棕榈油市场,预测2006/2007年度全球棕油产量为3857万吨,年比增加270万吨,但同时全球消费量则年比增加了393万吨,由上年度的3519万吨增至3912万吨,本年度全球棕油产量将低于消费量,年度期末库存量将由上年度的552万吨减少至503万吨。全球油籽库存的减少为大豆市场提供了利多支持。

豆油的生物能源概念

近几年来,随着国际原油价格的不断攀升,能源的安全问题越来越引起各国的重视,随着生物柴油提练技术的逐步成熟以及各国政府的优惠政策,近几年来生物能源在全球得到了很好的发展。

2004年10月份,美国政府通过了联邦公司税赋法案,作为税赋法案的一部分,生物燃料法案规定:在常规柴油中每混合1个百分点的生物柴油,就可以按每加仑1美分的比例向联邦政府申请税费减免,以此低消费者使用生物柴油的成本,这是美国政府首次将生物燃料的应用和公司税收优惠法案相挂钩,美国农业部决定今后两年每年拿出1.5亿美元补贴生物柴油等生物燃料的使用。美国生物燃油产业由于得到了政府的扶持其发展也得到了长足的进步,美国大豆协会在2006年9月份的一份报告中说,今年美国豆基生物柴油产量为1.5亿加仑,预计明年或后年将翻倍,达到3亿加仑。据该协会测算,生产1.5亿加仑生物柴油,需要使用270万吨大豆,或者说,需要有250万英亩豆田作为原料供应地,以2006年产量8720万吨,种植面积7560万英亩为计,当年大豆产量中有3.1%或者说种植大豆的面积中有3.3%用于生物柴油的需求当中去了。

在殴盟,欧盟制定出一项宏伟的计划,准备到2010年为止将机动车动力用生物燃料的比例从2005年的1%提高到5.75%。2006年9月份,欧盟委员会发布的一份报告显示,目前欧盟的生物柴油产能约为610万吨,同比增长45%,到2007年这一产能可能达到800万吨,实际产量估计为450万吨。报告称,由于欧盟生物柴油行业日益增长,而且食品市场对植物油的需求也在强劲增长,市场担心今后一两年欧盟可能没有足够的植物油来供应生物柴油生产。

在中国,随着全球能源价格的大幅攀升,能源问题对国家的安全和发展可能带来的安全问题也就不得不引起政府的重视,有资料测算,我国石油稳定供给不会超过20年,很可能在我国实现"全面小康"的2020年,可能就是石油供给丧失平衡的"拐点年"。为了尽早解决能源的压力问题,我国政府也在采取一系的措施:2006年10月上旬,国家发改委最近就我国生物燃料产业发展做出未来三个"五年规划"的统筹安排:"十一五"期间实现技术产业化,"十二五"实现产业规模化,2015年以后大发展。到2020年,我国生物燃料消费量将占到全部交通燃料的15%左右,建立起具有国际竞争力的生物燃料产业。财政部也在2006年的9月出台了《可再生能源发展专项资金管理暂行办法》,《办法》明确指出,可再生能源发展专项资金将以无偿资助和贷款贴息两种方式获得政府的扶持,其中重点是生物乙醇燃料和生物柴油等。预计未来数年内,生物柴油在石化柴油中所占的比重逐年上升已经成为大势所趋。

权威机构《油世界》预测到2007年末全球生物柴油产能将增至2000万吨,这与2005年末的产能630万吨相比大幅增加了三倍还多,生物柴油的发展推动了豆油消费量的增加。

庞大库存:走弱还是走强?

10月份以来,大豆市场价格的走强令许多投资者的追涨意愿极为强烈,他们似乎忽视了大豆市场庞大库存的存在,其实就大豆市场当前的供需形势看,无论如何也难以用"短缺"来形容,除了大豆的库存达创纪录水平之外,豆油的库存也处于历史高位,尽管2006/2007年度美国及全球豆油的库存量较2005/2006年度出现下降,但依然远高于2004/2005年度的库存水平。

庞大的库存及高企的价格令广大豆农和贸易商售豆兴趣显著增加、待价而沽的热情高涨,据当地农业分析机构报道,截止到2006年12月11日,巴西农民新豆的销售已完成了40%,大幅领先于去年同期的10%,而上年度陈豆的销售已经基本结束,相比之下前一年的同期进度为92%。截止12月14日, 2006/2007年度美国大豆累计出口销售量为1855.6万吨,高于去年同期的1363.6万吨水平,这创出历史上同期最高销售纪录。CFTC持仓数据显示,截止到2006年12月19日,CBOT大豆商业空头持仓已达到创纪录水平的225813张,大幅高于前两年平均190000万张的峰值水平,庞大的现货库存为商业空头做卖出保值提供了强大的物质保证,并且随着价格的上涨这种抛售欲望也就会越发猛烈。

商业空方的卖出属于逢高抛售的被动行为,也即价格越涨卖出数量也就越多,其对市场价格的影响是一个由量变到质变的过程,目前商业空方创纪录的持仓水平随时会令上涨的价格出现夭折,从而引发大豆市场在时间和空间上的调整过程,在2007年美国新豆概念炒作之前这一过程将难以改变。

目前正值岁末年初,是北半球新季大豆上市的高峰时节,上年度的高结转库存加上本年度巨大的产量使得现阶段现货市场所面临的压力最为沉重,随着时间的推移现货市场所面临的压力将趋于减小。从长期来看,大豆市场的需求将稳步增长而产量却面临减少的可能,供给与需求两个因素的此消彼涨,将使得大豆市场的供需格局发生转变,由近三年来的供大于求逐步趋向供求平衡,并可能进一步向供不应求转变。由于期货市场具有预期性,其对价格的反映也会先于现货市场,当众多的投资者面对大豆市场庞大的库存而在讨论价格何时再创新低的时候,市场的底部已经离我们远去。