一、本周,伴随着美国农业部11月报告出台,芝加哥大豆市场震荡较大,市场躁动情绪较为明显。

在前期CBOT大豆期价连续上涨后,面临美国农业部重要的11月供需报告出台之际,市场情绪化波动较为明显。在周三(11月8日),报告出台的前一天,受玉米期货创出10年来新高的激励。大豆期货也是高开高走,价格表现强劲,1月大豆当日最高升至682 1/2,也创出了一年多来新高。周四报告出台,与此前市场平均预测相差无几,市场选择了连续两日调整行情。

美国芝加哥期货交易所1月大豆期货全周价格行情变化表

|

日期 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌 |

|

11/10/06 |

671-4 |

671-4 |

660-0 |

662-4 |

-7-0 |

|

11/09/06 |

681-0 |

682-0 |

668-4 |

669-4 |

-8-4 |

|

11/08/06 |

673-4 |

682-4 |

673-4 |

678-0 |

+10-6 |

|

11/07/06 |

662-4 |

671-2 |

658-4 |

667-2 |

+4-4 |

|

11/06/06 |

663-4 |

667-0 |

658-0 |

662-6 |

0 |

(注:-后面表示八分之几,如662-4表现662 4/8,也即662 1/2)

本周CBOT大豆期货呈现震荡局面,周五则在CRB商品指数明显下跌,周边商品走弱的局面下,延续了第二日调整行情。不过,相较于当日基本金属、原油、小麦甚至于玉米的下跌,大豆跌幅还要小一点。后期要关注市场在震荡区间的波动情况,总体升势并未破坏。

二、国内大连商品交易所大豆、豆粕震荡上行,豆油则出现横向波动。

本周,大连商品交易所的大豆、豆粕继续震荡行情,周五收盘价较上周有所上涨。豆油期货全周则出现横向波动局面,市场波动幅度变窄。

大连商品交易所豆类相关合约全周交易一览表

|

合约 |

周开盘价 |

最高价 |

最低价 |

周收盘价 |

周结算价 |

涨跌 |

成交量 |

持仓量 |

持仓量变化 |

|

豆一701 |

2,642 |

2,673 |

2,638 |

2,653 |

2,648 |

3 |

29,544 |

79,924 |

-1,880 |

|

豆一705 |

2,815 |

2,852 |

2,808 |

2,830 |

2,826 |

10 |

330,560 |

160,010 |

22,672 |

|

豆粕705 |

2,402 |

2,466 |

2,401 |

2,438 |

2,435 |

27 |

832,578 |

200,666 |

-2,920 |

|

豆油705 |

6,230 |

6,292 |

6,204 |

6,258 |

6,255 |

0 |

199,678 |

26,538 |

-1,770 |

|

玉米705 |

1,486 |

1,531 |

1,484 |

1,516 |

1,511 |

23 |

2,410,262 |

846,534 |

203,750 |

(资料来源:大连商品交易所)

由于本周玉米市场持仓增加相当明显,也是国内媒体及投资者关注焦点,上表中也将玉米主力合约的价格变动归入其中,以便于我们理解上周的总体变动。黄大豆一号的5月合约仍在增仓,价格也略有上行。豆粕5月合约则是减仓上行,且其价格升幅要大于黄大豆一号。豆油期货全周则基本维持窄幅波动局面,与前期日内升幅就超过180多元相比火爆行情相比,本周整体波幅还不足100点。豆油市场在经历前期大幅扬升后表现相对平和。玉米期货本周是大连商品交易所的明星品种,705玉米单周持仓量就急增20万手,价格也有所上扬。由于玉米吸引了大量投资者关注,相对而言,豆类的走势也就更加平稳,价格信息有效性也更强。前期上涨过程中,国内外过高的差价可能会对国内市场有一定的支撑,国外豆价调整的冲击可能会有所弱化。

三、美国农业部11月份大豆供需报告总体中性。

美国农业部(USDA)11月9日公布了最新11月份大豆月度供需报告,预计美国2006-07年度大豆产量为32.04亿蒲式耳,较上月报告增加1500万蒲,但低于市场预测的32.4亿蒲式耳平均值(预测区间为31.93-33.16亿蒲);预计美国2006-07年度大豆结转库存为5.65亿蒲,较上月报告上调1000万蒲,低于市场预测的5.83亿蒲平均值(预测区间为5.20-6.35亿蒲)。对于全球大豆供需情况,11月报告中略调升了2006/07年度全球大豆产量以及期末库存。报告总体呈现中性,没有特别的利好或者是利淡的冲周。

美国农业部11月报告:全球大豆供需平衡表

|

|

|

|

|

|

|

|

百万吨 |

|

2004/05年度 |

期初库存 |

产量 |

进口 |

压榨量 |

国内需求 |

出口 |

期末库存 |

|

世界 |

38.56 |

215.95 |

63.60 |

175.75 |

205.39 |

64.54 |

48.18 |

|

美国 |

3.06 |

85.01 |

0.15 |

46.16 |

51.40 |

29.86 |

6.96 |

|

其它 |

35.50 |

130.94 |

63.45 |

129.59 |

153.99 |

34.68 |

41.22 |

|

主要出口国 |

30.99 |

96.05 |

1.20 |

57.54 |

62.04 |

32.34 |

33.87 |

|

阿根廷 |

15.40 |

39.00 |

0.69 |

27.31 |

28.75 |

9.31 |

17.03 |

|

巴西 |

15.51 |

53.00 |

0.48 |

29.25 |

32.10 |

20.14 |

16.75 |

|

主要进口国 |

3.62 |

19.55 |

51.96 |

53.34 |

68.56 |

0.42 |

6.15 |

|

中国 |

2.10 |

17.40 |

25.80 |

30.36 |

40.21 |

0.39 |

4.70 |

|

欧盟 |

0.90 |

0.79 |

14.64 |

14.00 |

15.43 |

0.01 |

0.88 |

|

日本 |

0.30 |

0.17 |

4.30 |

3.15 |

4.50 |

0 |

0.26 |

|

墨西哥 |

0.04 |

0.13 |

3.64 |

3.73 |

3.76 |

0 |

0.05 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

百万吨 |

|

2005/06年度 |

期初库存 |

产量 |

进口 |

压榨量 |

国内需求 |

出口 |

期末库存 |

|

世界 |

48.18 |

218.04 |

64.12 |

184.04 |

213.77 |

64.42 |

52.15 |

|

美国 |

6.96 |

83.37 |

0.09 |

47.32 |

52.43 |

25.78 |

12.21 |

|

其它 |

41.22 |

134.67 |

64.03 |

136.72 |

161.34 |

38.64 |

39.93 |

|

主要出口国 |

33.87 |

99.5 |

0.7 |

61.12 |

65.55 |

35.8 |

32.72 |

|

阿根廷 |

17.03 |

40.5 |

0.58 |

31.77 |

33.29 |

7.3 |

17.51 |

|

巴西 |

16.75 |

55 |

0.08 |

28.2 |

30.81 |

25.9 |

15.12 |

|

主要进口国 |

6.15 |

18.65 |

53.14 |

56.16 |

71.63 |

0.37 |

5.93 |

|

中国 |

4.7 |

16.35 |

28.32 |

34.5 |

44.55 |

0.34 |

4.47 |

|

欧盟 |

0.88 |

0.86 |

13.8 |

13.18 |

14.59 |

0.01 |

0.94 |

|

日本 |

0.26 |

0.23 |

3.96 |

2.82 |

4.19 |

0 |

0.25 |

|

墨西哥 |

0.05 |

0.15 |

3.65 |

3.77 |

3.80 |

0 |

0.04 |

|

|

|

|

|

|

|

|

百万吨 |

|

2006/07年度 |

期初库存 |

产量 |

进口 |

压榨量 |

国内需求 |

出口 |

期末库存 |

|

世界 |

|

|

|

|

|

|

|

|

10月 |

52.08 |

224.59 |

69.69 |

191.23 |

220.63 |

70.67 |

55.06 |

|

11月 |

52.15 |

224.97 |

69.73 |

191.67 |

221.06 |

70.57 |

55.22 |

|

美国 |

|

|

|

|

|

|

|

|

10月 |

12.21 |

86.78 |

0.11 |

48.31 |

52.83 |

31.16 |

15.11 |

|

11月 |

12.21 |

87.2 |

0.11 |

48.44 |

52.97 |

31.16 |

15.38 |

|

其它 |

|

|

|

|

|

|

|

|

10月 |

39.86 |

137.81 |

69.58 |

142.92 |

167.8 |

39.51 |

39.95 |

|

11月 |

39.93 |

137.77 |

69.62 |

143.23 |

168.08 |

39.41 |

39.84 |

|

主要出口国 |

|

|

|

|

|

| |

|

10月 |

32.72 |

102 |

1.04 |

62.28 |

66.38 |

36.3 |

33.08 |

|

11月 |

32.72 |

102 |

1.04 |

62.58 |

66.68 |

36.2 |

32.88 |

|

阿根廷 |

17.51 |

41.3 |

0.93 |

33.5 |

35.04 |

7.1 |

17.6 |

|

11月 |

17.51 |

41.3 |

0.93 |

33.8 |

35.34 |

7 |

17.4 |

|

巴西 |

15.12 |

56 |

0.1 |

27.58 |

29.93 |

25.9 |

15.39 |

|

11月 |

15.12 |

56 |

0.1 |

27.58 |

29.93 |

25.9 |

15.39 |

|

主要进口国 |

|

|

|

|

|

| |

|

10月 |

5.81 |

18.59 |

57.51 |

60.11 |

75.97 |

0.39 |

5.55 |

|

11月 |

5.93 |

18.55 |

57.54 |

60.11 |

75.95 |

0.39 |

5.68 |

|

中国 |

4.35 |

16.2 |

32 |

37.75 |

48.1 |

0.35 |

4.1 |

|

11月 |

4.47 |

16.2 |

32 |

37.75 |

48.1 |

0.35 |

4.22 |

|

欧盟 |

0.94 |

0.95 |

14.1 |

13.67 |

15.05 |

0.01 |

0.93 |

|

11月 |

0.94 |

0.92 |

14.14 |

13.67 |

15.05 |

0.01 |

0.93 |

|

日本 |

0.25 |

0.2 |

4.05 |

2.88 |

4.24 |

0 |

0.26 |

|

11月 |

0.25 |

0.2 |

4.05 |

2.88 |

4.24 |

0 |

0.26 |

|

墨西哥 |

0.04 |

0.16 |

3.76 |

3.88 |

3.92 |

0 |

0.04 |

|

11月 |

0.04 |

0.16 |

3.76 |

3.88 |

3.92 |

- |

0.04 |

四、由于美国假日,CFTC公布的持仓报告推迟至周一公布。

近期伴随着大豆价格明显上涨,关于基金持仓变化情况,以及商业机构的总体策略变化都是投资者关注的热点所在。由于大豆在CBOT的三大农产品期货(小麦、玉米、大豆)中是基本面紧张状况最不明显的,小麦和玉米的库存消费比都是处于20多年来的低位,而大豆的库存消费比还是较稳定的。所以前期小麦和玉米走高过程中,大豆上涨并不明显,后期是在基金大举平空反多的情况下豆价出现了加速走强。所以资金对豆类市场的影响也值得重视。国外市场近期有评论也将大豆与玉米比价不合理,可能促成玉米与大豆争夺播种土地作为大豆上涨的一个理由。我们仍要关注基金对于豆类市场的参与度,包括大豆、豆粕、豆油在内整体豆类市场上基金与商业机构的持仓变化情况。

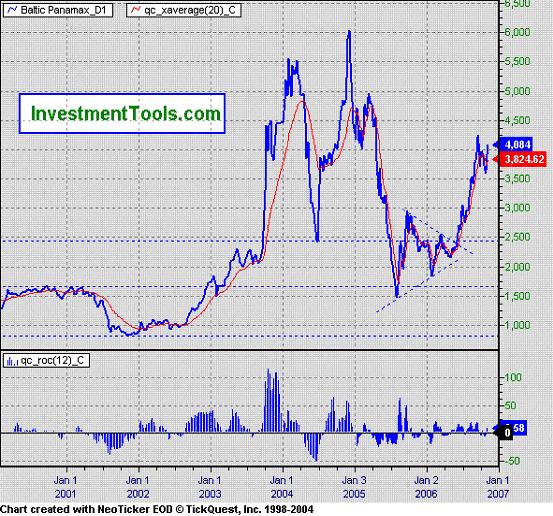

五、海运费价格盘升。

海运费本周仍在走高,巴拿马型船运价继续上涨。在太平洋和大西洋地区,美湾至欧陆和远东的谷物货盘交易悄然升温,推动了运费走高。

波罗的海巴拿马型船运费变化走势图

六、策略。

CRB连续商品指数在冲破400整数关口,创出历史新高后,上周五出现了明显回落,基本金属价格跌幅较大,原油价格也出现下跌行情。谷物及油脂市场也整体回调。通常在商品牛市中,调整阶段是评价不同商品强弱和后期市场潜力的好机会。关注近期金属价格调整过程中农产品市场上基金表现及持仓总量变化,借以评估豆类市场牛市是否仍将延续,并寻找可能好的入市时机。