一、 美国大豆市场本周行情持续走强,豆粕表现更为出色。

在我们国庆期间,CBOT市场上小麦价格出现持续上涨,一举创出10年来新高,节后第一周,受利好的美国农业部农产品月度供需报告的刺激,CBOT小麦、玉米、大豆全线走强。小麦期货继续创出10年来新高,玉米期货也创出27个月来新高,表现略为落后的大豆及豆粕期货也升至了3个月来高点,整体CBOT的谷物和油脂市场走强的迹象明显。

美国芝加哥期货交易所11月大豆期货全周价格行情变化表

日期 开盘价 最高价 最低价 收盘价 涨跌

10/13/06 585-0 594-4 584-4 591-4 +11-6

10/12/06 573-0 590-0 570-0 579-6 +17-4

10/11/06 562-0 569-0 560-6 562-2 +1-6

10/10/06 574-0 574-0 560-0 560-4 -14-0

10/09/06 566-0 576-0 565-0 574-4 +10-4

(注:-后面表示八分之几,如591-4表现591 4/8,也即591 1/2)

由上表我们可以看出,本周CBOT大豆期货是连续走强的,全周有三个交易日收盘价涨幅都超过10美分,全周累计上涨31 1/2美分/蒲式耳,升幅为5.6%。

美国芝加哥期货交易所12月豆粕期货全周价格行情变化表

日期 开盘价 最高价 最低价 收盘价 涨跌

10/13/06 175.0 189.0 174.8 179.7 +6.4

10/12/06 172.0 174.5 169.6 173.3 +6.1

10/11/06 167.2 168.5 166.9 167.2 +0.4

10/10/06 169.5 169.5 166.1 166.8 -3.3

10/09/06 168.3 170.3 167.5 170.1 +2.3

本周CBOT豆粕更是强劲,全周累计上涨11.9,升幅超过7%。

二、 美国农业部10月份大豆月度供需报告出台,数据相对利多。

美国农业部(USDA)于10月12日(周四)公布的最新农作物月度供需报告,预计美国2006-07年度大豆产量为31.89亿蒲式耳,较上月报告增加9600万蒲,但低于市场预测的32.13亿蒲式耳平均值(预测区间为31.55-33.26亿蒲);预计美国2006-07年度大豆结转库存为5.55亿蒲,较上月报告上调2500万蒲,低于市场预测的5.88亿蒲平均值(预测区间为5.21-6.71亿蒲)。

我们前面已经注意到,大豆市场走势一直是处于较长周期的震荡行情之中,特别是在面临季节性上市压力之前,CBOT的大豆及豆粕期货价格也受到一定的影响,市场表现总体偏弱。不过,如今的月度供需报告中显示美国大豆产量增长较此前市场预期要低一些,结转库存也要小一些,这在周边农产品(小麦、玉米)均明显走强的情况下,对大豆市场也提供了一定的利多支撑。

USDA10月份公布的世界大豆供需平衡表

数量单位:百万吨

期初库存 产量 进口量 国内压榨 使用总计 出口量 期末库存

2006-07年度(预测值)

世界

9月份 51.39 221.89 69.42 190.76 220.12 70.08 52.49

10月份 52.08 224.59 69.69 191.23 220.63 70.67 55.06

美国

9月份 13.19 84.18 0.11 48.04 52.42 30.62 14.44

10月份 12.21 86.78 0.11 48.31 52.83 31.16 15.11

其它国家

9月份 38.2 137.71 69.31 142.73 167.7 39.46 38.06

10月份 39.86 137.81 69.58 142.92 167.8 39.51 39.95

主要出口国

9月份 31.68 102 1.04 62.4 66.5 36.3 31.92

10月份 32.72 102 1.04 62.28 66.38 36.3 33.08

阿根廷

9月份 16.78 41.3 0.8 33.7 35.24 7 16.64

10月份 17.51 41.3 0.93 33.5 35.04 7.1 17.6

巴西

9月份 14.82 56 0.23 27.5 29.86 26 15.19

10月份 15.12 56 0.1 27.58 29.93 25.9 15.39

主要进口国

9月份 5.26 18.59 57.4 59.99 75.91 0.39 4.94

10月份 5.81 18.59 57.51 60.11 75.97 0.39 5.55

中国

9月份 3.85 16.2 32 37.75 48.15 0.35 3.55

10月份 4.35 16.2 32 37.75 48.1 0.35 4.1

欧盟 25国

9月份 0.84 0.95 13.88 13.45 14.81 0.01 0.85

10月份 0.94 0.95 14.1 13.67 15.05 0.01 0.93

日本

9月份 0.3 0.2 4.1 2.9 4.32 0 0.28

10月份 0.25 0.2 4.05 2.88 4.24 0 0.26

墨西哥

9月份 0.04 0.16 3.76 3.88 3.92 0 0.04

10月份 0.04 0.16 3.76 3.88 3.92 0 0.04

2005-06年度(预估值)

世界 48.18 218.04 64.24 184.19 213.93 64.45 52.08

美国 6.96 83.37 0.11 47.32 52.42 25.8 12.21

其它国家 41.22 134.67 64.13 136.87 161.51 38.65 39.86

主要出口国 33.87 99.5 0.7 61.12 65.55 35.8 32.72

阿根廷 17.03 40.5 0.58 31.77 33.29 7.3 17.51

巴西 16.75 55 0.08 28.2 30.81 25.9 15.12

主要进口国 6.15 18.65 53.19 56.31 71.79 0.38 5.81

中国 4.7 16.35 28.2 34.5 44.55 0.35 4.35

欧盟 0.88 0.86 13.9 13.28 14.69 0.01 0.94

日本 0.26 0.23 3.95 2.82 4.19 0 0.25

墨西哥 0.05 0.15 3.73 3.84 3.88 0 0.04

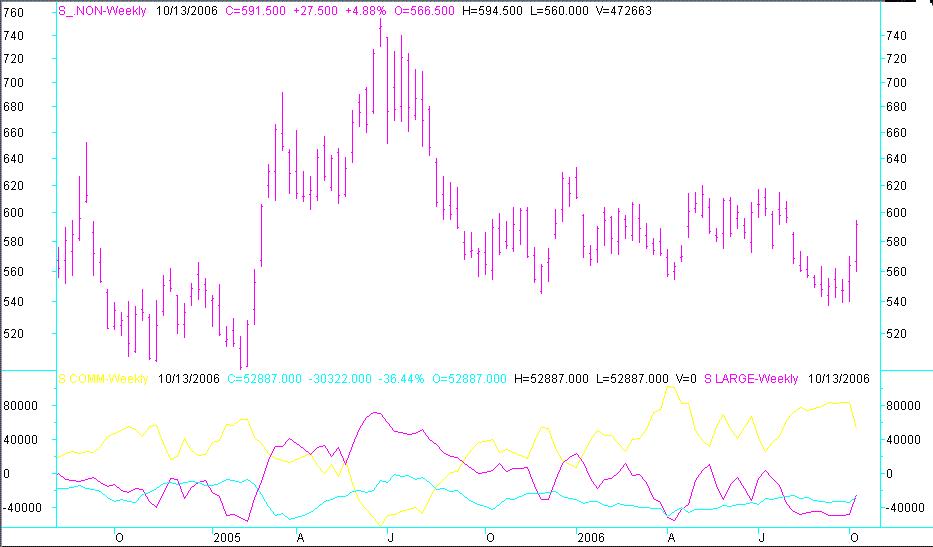

三、 基金减持净空部位对于大豆涨势带来影响。

本周五(9月22日)CFTC公布的持仓报告显示,在大豆价格近期上涨过程中,美国芝加哥期货交易所大豆总持仓出现了明显增加。原来基金与商业机构对峙局面似乎出现了一定程度的缓解,基金明显减持了净空部位,而商业机构净多部位也出现了下降。不过从商业机构多单和空单都在继续增加来看,商业机构内对于大豆价格后期走势看法也有分歧出现了。

CBOT大豆期货期权持仓

截止日期 总持仓 基金多单 基金空单 基金净多 套利量 商业多单 商业空单 商业净多

06-10-10 472253 53995 79237 -25242 109710 238777 185890 52887

06-10-03 470218 51914 100651 -48737 115131 240659 157450 83209

06-09-26 450924 50986 101002 -50016 106879 231393 147920 83473

06-09-19 446428 55326 104804 -49478 106879 223839 141236 82603

06-09-12 442040 57193 107157 -49964 101844 222701 138644 84057

06-09-05 435205 57453 102677 -45224 103578 214176 135508 78668

06-08-29 433571 55039 100286 -45247 104630 212855 136208 76647

06-08-22 443178 55501 101640 -46139 109413 216212 141440 74772

06-08-15 426421 55711 104603 -48892 100534 209735 131824 77911

06-08-08 418437 59726 104927 -45201 93838 201157 129455 71702

06-08-01 414997 60358 95480 -35122 91909 200818 137959 62859

06-07-25 398164 58223 72974 -14751 87826 190340 147179 43161

06-07-17 416774 57226 63515 -6289 102936 196252 159600 36652

06-07-10 427561 62863 59890 2973 114904 187301 161091 26201

06-07-03 410024 58166 64505 -6339 110463 182320 139594 42726

06-05-09 448151 62905 59254 3651 109323 205083 166183 38900

下图是CBOT大豆期货期权持仓的相关图表

四、 国内市场大豆及豆粕表现弱于国际市场。

今年震荡下跌以来,国内大连商品交易所大豆及豆粕市场交投规模下降较为明显,黄大豆2号成交量和持仓量处于低位。而黄大豆1号合约的市场规模也在下降,豆粕期货的成交规模也在走弱。如今,国际市场上CBOT三大农产品(玉米、小麦、大豆)整体走强,商品基金又开始介入的大背景下,国内豆类品种的活跃度明显增加的可能性正在加大,近期也要关注大豆及豆粕期货市场的持仓量的变化情况和价格变化。可能是豆类市场将会出现"行至水穷处,坐看云起时"的新变化。

大连商品交易所1月黄大豆一号合约走势图(周图)

中国国庆长假期过后,海运市场再度升温。海岬型船市场在中国钢铁商作为超重量级大租家再度重返市场后,出现了连续走高的行情。此外,为了进一步规范我国进口铁矿石进口行为,交通部宣布,从11月1日开始实施《统一收取进口铁矿石港口设施保安费行动方案》,这将限制部分不规范的进口商行为,并对国际铁矿石海运贸易产生重大影响。可以说,在前几年铁矿石谈判始终未能打破上游供应商强势地位。2007年的铁矿石谈判可能会有一定的变化,中国作为铁矿石进口大国,其话语权将会明显增加。

波罗的海干散货运费变化走势图(海岬型/巴拿马型/轻便型)

4 TC AVERAGE Values

六、 策略。

美国芝加哥期货交易所农产品期货(玉米、小麦、大豆)全线大涨,加上居高不下海运费,国内的大豆、豆粕都有可能受到一定的利多影响,考虑到前期市场在供应压力的影响下一直处于下跌过程,市场持仓量连续下降,投资者参与热情减弱。本轮国内市场能否出现行情,需要我们站在全局的角度上来考虑。套期保值的需求及变化,市场持仓规模变化,还有全球豆类品种总体供求格局变化,以及商品基金是否开始部署谷物及油脂类期货。

豆粕和大豆期货本周都值得我们高度重视,关注是否会有新的成交活跃,持仓稳定增加的迹象,借以分析有无好的入市时机。