2006年芝加哥期货交易所(CBOT)上市一个新的合约——大豆压榨价差期权合约,这是自CBOT大豆期货和期权合约、迷你大豆期货合约、豆粕期货和期权合约、豆油期货和期权合约和南美大豆期货合约之外的又一项大豆系列避险工具。推出大豆压榨期权的目的是使大豆加工商们以一种更简单的方法来锁定价格风险,即只使用一个压榨价差期权合约来进行大豆压榨利润的交易,而不是传统的购买CBOT大豆期货,同时抛售豆油和豆粕期货的做法。同时,压榨价差期权的购买者可以完全不受保证金的限制,而仅付出少量的权利金即可。而CBOT最新推出的大豆压榨价差期权,综合了价差交易和期权交易的特点,一方面为大豆压榨商提供了通过一个压榨价差期权合约来规避原材料大豆价格上涨的风险和豆粕和豆油价格下跌的风险的场所,另一方面,也为众多投机者提供了获取价差收益的机会。具体说来,交易压榨价差期权合约具有高效、灵活的特点。

1、概念界定

1.1、大豆压榨的含义

在大豆行业中,“Crush”有两个意思,一个是指物理的压榨过程,另一个则是指压榨价差的计算过程。物理的压榨是指将大豆加工成豆粕和豆油的过程。而压榨价差是指大豆产品与原料大豆之间货币价值的差值。在现货市场或期货市场上进行的价差交易都是基于对大豆、豆粕和豆油期价之间相对走势的预期进行的。在现货市场上这个价差通常被称为毛利率(GPM)。

1.2、价差交易的概念

价差交易是指期货市场上一种跨商品的套利交易。大豆价差交易是指买入(或卖出)大豆期货的同时卖出(或买入)豆粕和豆油期货。压榨商通常利用价差交易来锁定大豆的采购价格和豆粕、豆油的销售价格。由于原料和产品之间的价差会经常变化,这也为套利者提供了许多交易的机会。

2、大豆压榨期权产生的背景

2.1、活跃的价差交易

参与价差交易的投资者主要分为两类:一类是压榨商;另一类是投机者。在期货市场上,一个品种能否成功,期货合约设计的合理性是一个重要的因素,但同时参与交易的投资者结构也起到了非常关键的作用。

压榨商参与价差交易的目的很明确,是为了规避大豆、豆粕和豆油之间相对价格波动的风险,从而锁定其生产利润。现货企业的积极参与使得期货价格与现货价格价格能保持很好的联动性,使期货价格围绕商品价值波动。但仅有套期保值者参与的期货市场是缺乏流动性,流动性主要由投机者提供,因此投机者的数量是交易能否活跃的关键因素。

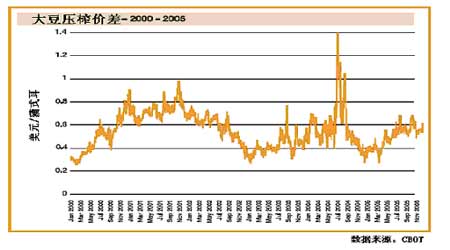

投机者是愿意以承担高风险来获得高利润的,因此其会选择价格有较好波动性的品种进行投机。从下图中可以清楚地观察到,大豆压榨价差具有良好的波动性,满足了投机者的偏好。投机者的积极参与,使得市场上的各种信息都能在期货价格得到充分的反映,进而使得期货价格更具有权威性。价差交易实质上是一种套利交易,较普通的投机交易具有成本低、风险低而收益相对稳定的特性,因此其受到大量投机者的青睐。

2.2、期权是管理价差风险的有效工具

压榨商运用价差交易可以实现套期保值、对冲风险的目的。但是其在应用价差交易锁定生产利润的同时,也放弃了因价格变动而获得更大生产利润的机会。在期货市场上,价格的变动与压榨商的预计往往存在较大的差异,因此压榨商经常会放弃获得更多生产利润的机会,但是又不能以此理由不进行价差交易对冲风险。那么,是否存在着一种既能有效规避风险又能不丧失获利机会的工具。期权的出现为这一问题提供了很好的解决方案。

通过期权交易,压榨商不仅可以在期货价格向不利方向变动时,执行期权来锁定生产利润;还可以在期货价格向有利方向变动时(大豆价差﹥权利金+执行价格),放弃期权,获取更大的利润。由于具有这样的选择权,压榨商既可以避开价格波动所导致的损失,又能够保留因价格波动而产生的好处。所以,大豆压榨期权的出现为压榨商进行套期保值、防范价格风险提供了更多的选择工具。

3、CBOT大豆压榨期权合约的介绍

3.1、CBOT大豆压榨期权合约

|

产品( Product) |

|

一个标的 CBOT大豆压榨价差的期权。大豆压榨价差的计算公式为: 豆粕价格(美元 /吨)×0.022+豆油(美元/磅)×11-大豆价格(美元/蒲式耳) |

|

执行价格的间隔( Strike Price Increments) |

|

2美分/蒲式耳(例如:$0.48,$0.50,$0.52) |

|

合约月份( Contract Months) |

|

根据下面的大豆压榨组合制定了 8个标准的交割月份 (注意: 10月和12月的压榨组合用的大豆合约月份与豆粕和豆油的月份不同) 压榨期权 : 1月、3月、5月、7月、8月、9月、10月、12月 大 豆 :1月、3月、5月、7月、8月、9月、 11月、11月 豆粕 /豆油:1月、3月、5月、7月、8月、9月、10月、12月 |

|

合约单位 (Contract Unit) |

|

50000蒲式耳 |

|

价格单位( Price Basis) |

|

美元和美分 /蒲式耳 |

|

最小变动价位 ( Minimum Fluctuation) |

|

1/8美分每蒲式耳,0.00125美元/蒲式耳,或62.5美元每张合约 |

|

每日最大波动限制 ( Maximum Fluctuation) |

|

0.50美元/蒲式耳;25000美元每张合约 |

|

交易时间 ( Trading Hours) |

|

公开喊价: 9:30 a.m.至 1:15 p.m. 芝加哥时间,周一至周五 |

|

最后交易日 ( Last Trading Day) |

|

与大豆、豆粕和豆油的规定相同,也就是说, 至少两个营业日之前的最后一个星期五,也就是期权合约月份之前月份的最后一个营业日。 |

|

执行方式 ( Exercise) |

|

所有到期的实值期权将自动执行,除非提前将不执行期权的指令通知清算机构,结算价将依据价差期权所标的的合约组合价格来制定。 看涨期权(看跌期权)执行: 多头(空头): 11张豆粕期货合约,持有价格是将期货合约结算价的末位近似为2.5美元/吨的整数倍 多头(空头): 9张豆油期货合约,持有价格是将期货合约结算价的末位近似为0.0025美元/磅的整数倍 空头(多头): 10张大豆期货合约,持有价格的计算公式为:豆粕价格(美元/吨)×0.022+豆油价格(美分/磅)×11-大豆压榨期权的执行价格(美元/蒲式耳) |

|

CBOT交易代码 ( CBOT Ticker Symbol) |

|

BC(看涨期权); BP(看跌期权) |

资料来源:www.cbot.com

3.2、大豆压榨期权的种类

大豆压榨期权属于期货期权的一种,与普通期货期权一样,也分为看涨期权和看跌期权两种。但由于其标的物不是某一个期货合约,而是大豆、豆粕和豆油三种期货合约的价差。因此,在期权执行时所获得的期货头寸与普通期货期权有所不同,其得到的将是一个期货合约的组合。

3.2.1.、看涨期权

购买一个大豆压榨期权的看涨期权相当于持有一个10手大豆期货合约空头、11手豆粕期货合约多头以及9手豆油期货合约多头的组合。而卖出一个大豆压榨期权的看涨期权,其对应的期货头寸是,10手大豆期货合约多头、11手豆粕期货合约空头以及9手豆油期货合约空头的组合。

3.2.2、看跌期权

购买一个大豆压榨期权的看跌期权相当于持有一个10手大豆期货合约多头、11手豆粕期货合约空头以及9手豆油期货合约空头的组合。而卖出一个大豆压榨期权的看跌期权,其对应的期货头寸是,10手大豆期货合约空头、11手豆粕期货合约多头以及9手豆油期货合约多头的组合。其中值得注意的是,1-9月的期权合约与三种期货合约的月份一一对应,而10月和12月期权合约所对应的是11月的大豆合约,豆粕和豆油的合约月份仍与期权合约的月份相同。

|

期权种类 |

对应的期货头寸 |

|

买入看涨期权 |

10手大豆期货合约空头 11手豆粕期货合约多头 9手豆油期货合约多头 |

|

卖出看跌期权 | |

|

买入看跌期权 |

10手大豆期货合约多头 11手豆粕期货合约空头 9手豆油期货合约空头 |

|

卖出看涨期权 |

3.3、合约分析

3.3.1、合约标的价差的计算公式

大豆压榨期权的标的物是CBOT市场上的某个特定月份的大豆期货合约价格、豆粕期货合约价格和豆油期货合约价格之间的价差。大豆价差的计算公式是根据现货市场上大豆压榨商压榨大豆所获得的毛利率(GPM)的计算方法制定的。压榨商压榨1蒲式耳的大豆(重量为60磅)可以获得大约44磅蛋白质含量为48%的豆粕、11磅豆油、4磅豆皮和1磅残渣。按照这种对应关系,可以计算出CBOT市场上大豆、豆油和豆粕期货合约之间的数量关系。

|

豆类期货合约之间的对应关系 |

|

大豆期货合约 50,000蒲式耳 = 10张大豆期货合约 (每张合约 5000蒲式耳) 豆粕期货合约 50,000蒲式耳大豆×44磅(1蒲式耳大豆出44磅豆粕) = 2,200,000磅豆粕 2,200,000磅/2000(1短吨 = 2000磅) = 1,100短吨豆粕 = 11张豆粕期货合约 (每张合约 100短吨) 豆油期货合约 50,000蒲式耳大豆×11磅(1蒲式耳大豆出11磅豆油) = 550,000磅豆油 550,000磅/60,000 磅≈ 9张豆油期货合约 (每张合与 60,000磅) |

从图表的计算中可以得出,10手大豆合约对应的是11手豆粕合约和9手豆油合约。大豆压榨的毛利率就是产品和原料之间价差,即

豆粕价格(美元/吨)×44/2000+豆油(美元/磅)×11-大豆价格(美元/蒲式耳)

其中:1吨=2000磅

其中值得注意的是各种期货合约的标价单位,在CBOT市场上大豆期货合约的标价单位是美分/蒲式耳,豆粕期货合约的标价单位是美元/短吨,豆油期货合约的标价单位是美分/磅。而大豆压榨期权的标价单位是美元/蒲式耳,因此要将CBOT市场上以美分标价的大豆和豆油期货价格换算成美元计价。

3.3.2、期权执行时所得期货合约持有价格的换算

根据CBOT压榨期权的条款规定,大豆压榨期权在执行的时候,投资者所获得的大豆、豆粕和豆油期货合约的持有价格需要分别的近似和换算,规定如下:

|

压榨期权与对应的期货合约之间的价格计算 |

|

假设一个压榨商购以 0.74 美元购买了一个 12 月份大豆压榨期权的看涨期权合约,当时 11 月大豆期货合约的价格和 12 月豆粕与豆油期货的合约的价格如下: 11 月大豆期货合约 : 7.12美元/蒲式耳(5000蒲式耳) 12月豆粕期货合约 : 221.3美元/吨 (100短吨) 12月豆油期货合约 : 0.2536美元/磅 (60,000磅) 第一步: 对期货价格进行近似取整 豆粕 : 末位近似为2.5美元/吨的整数倍 221.3美元 = 222.5美元 豆油 : 末位近似至0.0025美元/磅的整数倍 0.2536美元 = 0.2525美元 第二步: 将价格换算成以美元/蒲式耳标价 豆粕 : 222.5×0.022 = 4.895美元/蒲式耳 豆油 : 0.2525×11 = 2.7775美元/蒲式耳 第三步: 计算大豆的期货价格 豆粕的近似价格 = 4.895美元/蒲式耳 + 豆油的近似价格 = +2.7775美元/蒲式耳

大豆期货价格 6.9325美元/蒲式耳 |

|

压榨商购买的大豆压榨期权对应的期货头寸为: 11张豆粕期货价格的多头,持有价格为222.5美元/吨 9张豆油期货合约的多头,持有价格为0.2525美元/磅 10张大豆期货合约的空头,持有价格为6.9325美元/蒲式耳 |

3.4、大豆价差交易与压榨期权交易的比较

3.4.1、价差交易

价差交易,也称作套利交易。套利交易是指在买入或卖出某种期货合约的同时,卖出或买入相关的另一种合约,并在某个时间同时将两种合约平仓的交易方式。在进行套利交易时,交易者关注的是各合约价格之间相对的变化,而不是绝对价格水平的变化。在豆类市场上,活跃着大量的套利交易,其主要可以分为两类,大豆提油套利和反向大豆提油套利。豆类市场的套利交易属于原料与成品间的套利,其主要是利用大豆期价与豆粕、豆油期价之间的关系进行套利。进行这种套利交易可以使压榨商很方便的锁定生产利润,因此受到大豆压榨商的青睐。同时由于套利交易具有风险低、成本低的优势,使其也受到大量投机商的青睐。

3.4.1.1、大豆提油套利

大豆提油套利是大豆压榨商在市场价格关系基本正常时进行的。目的是防止大豆价格突然上涨,或豆油、豆粕价格突然下跌引起的损失,或使损失降至最低。由于大豆压榨商在大豆的采购和产品的销售不能同时进行,因而存在着一定的价格波动风险。大豆提油套利的做法是:买入大豆期货合约的同时卖出豆粕和豆油期货合约,并将这些期货头寸保持到在现货市场上购入大豆或产品最终销售后分别予以对冲。这样,压榨商就锁定了产品与原料之间的价差,使其生产利润规避了价格波动的风险。

3.4.1.2、反向大豆提油套利

反向大豆提油套利是压榨商在市场价格反常时所采用的套利策略。当大豆价格受某些因素的影响而出现大幅上涨时,大豆可能与其产品出现倒挂,在此种情况出现时,压榨商将采取反向提油套利。其做法是:卖出大豆期货合约,买进豆粕和豆油期货合约,同时缩减生产,减少的豆粕和豆油的供给量。压榨商在期货市场上的盈利将有助于弥补现货市场中的亏损。

|

套利方式 |

持有的期货头寸 |

|

大豆提油套利 |

大豆期货合约多头 豆粕期货合约空头 豆油期货合约空头 |

|

反向大豆提油套利 |

大豆期货合约多头 豆粕期货合约空头 豆油期货合约空头 |

3.4.1.3、价差交易实例

下面通过一个大豆提油套利的实例来分析价差交易的操作过程。假设一个压榨商在9月份预计后期大豆价格相对于豆粕和豆油价格会上涨,也就是说其生产成本会增加,利润会减少。为了锁定现有的生产利润水平,压榨商会在期货市场上进行大豆提套利的操作。

|

大豆提油套利 | |

|

建仓时间 9月28日 买入 10张11月大豆期货合约 价格为 6.03美元/蒲式耳 卖出 11张12月豆粕期货合约 价格为 173.2美元/短吨 9张12月豆油期货合约 价格为 0.2682美元/蒲式耳 |

平仓时间 10月10日 卖出 10张11月大豆期货合约 价格为 6.25美元/蒲式耳 买入 11张12月豆粕期货合约 价格为 176.6美元/短吨 9张12月豆油期货合约 价格为 0.2771美元/蒲式耳 |

|

结果 大豆合约: (6.25-6.03)×5000×10 = 11,000美元 豆粕合约: (173.2-176.6)×100×11 = -3740美元

净利润 : 2454美元 | |

尽管压榨商在现货市场上的生产利润会由于大豆价格的上涨而有所减少,但是其在期货市场的盈利弥补了现货利润的亏损,锁定了其生产的利润。

3.4.2、大豆压榨期权交易

大豆压榨期权实质上就是建立在价差交易所持有的期货合约组合上的一种美式期权。下面我们通过一个例子来分析大豆压榨期权交易的操作过程。

|

购买大豆压榨期权看跌期权的实例 |

|

假设一个压榨商为了锁定其生产利润,在 9 月 3 日以 0.54 美元购买了一个大豆压榨期权的看跌期权,权利金为 0.025 美元 / 蒲式耳。 9 月 3 日: 购买了 12 月份执行价格为 0.54美元的看跌期权,权利金为0.025美元/蒲式耳, 成本为 0.025×50,000蒲式耳 = 1,250美元 第一种情况: 在到期日前对冲期权头寸

压榨商为了保证期货市场的头寸与现货市场上的采购和销售保持一致,决定将期货头寸对冲。现在压榨价差是 0.52美元,12月份执行价格为0.54美元的看跌期权成为实值期权。压榨商以0.0375美元/蒲式耳的价格卖出看跌期权。0.0375×5,000蒲式耳 = 1875美元 压榨商此次套期保值的利润为: 1875-1250 = 625美元 第二种情况:在期权到期日,执行期权持有期货合约,然后将期货合约对冲

在期权到期日, 12月执行价格为0.54美元的看跌期权为实值期权。因此,期权自动执行,压榨商的头寸转换为大豆、豆油和豆粕的期货头寸。当日各种期货合约的结算价格为: 12月豆粕期货合约 : 169.9美元/吨 12月豆油期货合约 : 0.2119美元/磅 11月大豆期货合约 : 5.57美元/蒲式耳 压榨商所持有的豆粕和豆油期货合约的方向和近似价格为: 11张豆粕期货合约空单,持有价格为170美元/吨 9张豆油期货合约的空单,持有价格为0.2125美元/磅 压榨商同时会持有一个大豆的期货头寸,大豆期货合约的持有价格是由豆粕、豆油期货合约的近似价格和期权的执行价格决定的: 170×0.022 + 0.2125×11 – 0.54 = 5.5375 因此,大豆的头寸为:10张11月大豆合约的多单,持有价格为5.5375美元/蒲式耳 10月24日: 压榨商决定将所持有的期货头寸对冲,当日各种合约的期货价格为: 12月豆粕期货合约 : 169.8美元/吨 12月豆油期货合约 : 0.2115美元/磅 11月大豆期货合约 : 5.56美元/蒲式耳 压榨商的平仓价位以及各合约的盈利情况: 豆粕 : 170美元/短吨的空单在169.8美元/短吨的价位平仓 每吨盈利0.2美元,每张合约盈利20美元 豆油 : 0.2125美元/磅的空单在0.2115美元/磅的价位平仓 每磅盈利0.001美元,每张合约盈利60美元 大豆 : 5.5375美元/蒲式耳的多单在5.56美元/蒲式耳的价位平仓 每蒲式耳盈利0.0225美元,每张合约盈利112.5美元 期货头寸总的盈利状况: 豆粕 : 20美元×11张合约 = 220美元 + 豆油 : 60美元×9张合约 = 540美元 - 大豆 : 112.5美元×10张合约 = 1125美元

压榨商此次套期保值交易的净利润 : 期货合约的盈利 – 期权的权利金 = 1885-1250 = 635美元 |

3.4.3、压榨期权交易较价差交易的优势

通过上面的价差交易和大豆压榨期权交易的案例分析,我们可以感觉到大豆压榨期权在管理价差风险方面具有明显的优势,主要有以下三点:

3.4.3.1、灵活性

价差交易使压榨商锁定了未来的生产利润,规避了价格波动的风险,但其同时也放弃了进一步提升利润的机会。而大豆压榨期权将赋予压榨商更多的灵活性,期权的买方所获得的是一种选择的权利,而并不承担相应的义务。也就是说,压榨商既可以在价差缩小的情况下通过执行期权来锁定利润,也可以在价差扩大的情况下,放弃期权,获得更高的利润。

3.4.3.2、便利性

价差交易需要同时交易三种期货合约,而且期货价格波动频繁,并不能保证压榨商以理想的价格成交,也就是说,压榨商在期货市场上锁定的价差会与其预先制定的目标有所差距,这也就在一定程度上影响了套期保值的效果。而压榨期权只需要交易一个合约,可以很方便的锁定预期的压榨利润。

3.4.3.3、成本低

期货交易无论是买方还是卖方都要按比例交一定的保证金,而期权的买方由于没有承担义务的责任不需要交保证金,只需要交少量的权利金,因此交易成本大大减少。

4、大连商品交易所上市大豆压榨期权的可行性研究

根据CBOT推出大豆压榨期权的经验,大连商品交易所现在已经具备了上市大豆压榨期权的基础条件,而且在某些方面还具有一定的优势。

4.1、大连商品交易所已经具备的条件

4.1.1、豆类期货品种已经齐全

大豆压榨期权的标的物是大豆、豆粕和豆油三种期货合约的价差,因此要上市期权合约必须首先具备三种运作成熟的期货合约。2006年1月9日豆油期货合约在大连商品交易所挂牌交易,这是继黄大豆1号、黄大豆2号、豆粕和玉米后,上市交易的第5个期货交易品种,至此,大连商品交易所的上市品种已经形成了从大豆原料到豆油、豆粕完整的大豆系列期货交易体系。黄大豆1号合约、豆粕合约与豆油合约的运作已经比较成熟,交易活跃,大豆压榨期权合约推出所需的基本条件已经具备。

4.2.2、国内有充足的避险需求

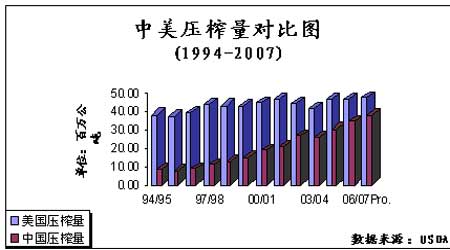

CBOT推出大豆压榨期权之所以成功,主要是其拥有大量的避险需求者。美国大豆的压榨量从1994年至今保持在40万吨左右,压榨商为了规避价格波动风险,锁定生产利润必然会在期货市场进行套期保值,这也是CBOT市场上活跃着大量价差交易的主要原因,大豆压榨期权的推出,凭借其优势必然会取代价差交易的地位,成为大豆压榨商套期保值的首选。

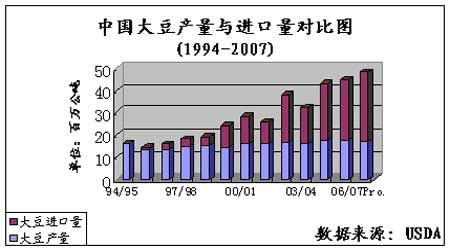

从国内的情况来看,我国从1994年至今的大豆压榨量处于一个快速递增的趋势,预计06/07年度我国的大豆压榨量将达到3785万吨,此数字表明国内存在着大量的避险需求,而且发展潜力很大。但国内现在的价差交易并不是很活跃,也就是说需求并没有在国内的盘面上得到体现,主要是由于以下三点造成的:

一是我国所压榨的大豆中进口豆的比重在逐渐加大,从下图中可以明显地看出,国内大豆的产量常年维持在1500万吨左右,而进口豆的数量在逐年递增。但大连市场上的黄大豆2号合约是一种进口豆和国产豆均能交割的合约,由于进口大豆在含油率和水分等指标上与国产豆存在差别,因此压榨进口豆的压榨商无法在国内市场上进行有效的价差交易。

二是在交易制度上,以CBOT为例,其以通过降低套利交易手续费的标准来鼓励大家进行套利交易,活跃整个市场。而国内市场上缺乏这种机制,加大了压榨商的避险成本。

三是国内期货市场上只上市了大豆、豆粕和豆油的期货合约,缺少各个品种的期权,使得压榨商的套保策略受到局限。而CBOT市场上豆类品种齐全,交易制度完善,吸引了国内的压榨商,进而使得国内市场受到冷落。

4.2、大连商品交易所具备的优势

4.2.1、大豆、豆粕和豆油合约的标价单位统一

CBOT的大豆、豆油和豆粕期货合约的标价单位不同,因此在计算价差时需要进行复杂的单位换算。而在大连商品交所上市的大豆、豆粕和豆油期货合约均采用元/吨来报价,省去了单位换算的麻烦。

4.2.2、期货合约月份一一对应

CBOT大豆期货合约的月份是1月、3月、5月、7月、8月、9月、11月,而豆粕和豆油期货合约的月份是1月、3月、5月、7月、8月、9月、10月、12月,11月份的大豆合约没有与之相对应的豆粕和豆油期货合约,CBOT不得不采用一个折中的办法,将大豆压榨期权的10和12月合约都与11月大豆合约相对应。月份的差异肯定会在一定程度上影响价差的计算,也就会影响到压榨商的套期保值效果。

大连商品交易所上市的大豆期货合约的月份为1月、3月、5月、7月、9月、11月,豆粕和豆油期货合约的月份为1月、3月、5月、7月、8月、9月、11月、12月。每一个大豆合约都有相同月份的豆粕和豆油合约与之相对应,因此大豆压榨期权的合约可以定为1月、3月、5月、7月、9月、11月,期货合约的一一对应保证了各月份价差的精确性。

4.3、大连商品交易所推出大豆压榨期权的思路设计

大连商品交易所已经具备了推出大豆压榨期权的基础条件,下面根据国内大豆产业的特点,以及CBOT的经验,对大连商品交易所推出大豆压榨期权的思路进行尝试性的探讨:

4.3.1、修改黄大豆2号合约

黄大豆2号合约自从上市后交易一直不是很活跃,说明合约的设计有一定的问题。黄大豆2号合约的交割品是以大豆品质的指标进行衡量的,并没有区分进口豆和国产豆。也就是说,符合标准的进口豆和国产豆均可以进行入库交割。这种设计使得现货企业很难参与,原因在于国产豆与进口豆在品质上存在差异,国产豆的水分含量较高,我国沿海地区压榨进口豆的油厂不具有压榨国产豆的工艺,因此很难让这些压榨商参与黄大豆2号合约的交易。而可以压榨国产豆的油厂大多集中在东北地区,黄大豆1号对其的吸引力更大。就合约的价格来说,其既不代表国产豆的价格走势,也不代表进口豆的价格走势,显得不伦不类。

建议将黄大豆2号合约的交割品改为进口豆,国产豆不能交割。这样压榨国产豆的压榨商可以通过黄大豆1号合约、豆粕和豆油合约来进行价差交易,而在沿海地区只压榨进口豆的油厂可以通过黄大豆2号合约、豆粕和豆油合约的组合来锁定生产利润。这样使得每个大豆合约都有与之相对应的现货需求者,价差交易也会更加活跃,压榨商的套保效果也会更好。

4.3.2、推出国产大豆压榨期权和进口大豆压榨期权

将黄大豆2号合约修改后,其就转变为真正的进口大豆期货合约,而黄大豆1号合约代表的是国产大豆。在此基础之上,大连商品交易所就可以分别推出国产大豆压榨期权和进口大豆压榨期权。

4.3.2.1、国产大豆压榨期权

适用的现货企业为压榨国产大豆的油厂,合约的标的物是黄大豆1号合约、豆油合约和豆粕合约的组合,价差的计算公式要根据国产大豆的出油率,以及国内压榨商的平均工艺水平来制定相关的系数。合约月份为 1月、3月、5月、7月、9月、11月。

4.3.2.2、进口大豆压榨期权

适用的现货企业为压榨进口大豆的油厂,合约的标的物是修改后的黄大豆2号合约、豆油合约和豆粕合约,价差的计算公式可以借鉴CBOT的价差公式,但还要根据国内油厂压榨工艺的水平作适当的调整。合约月份为 1月、3月、5月、7月、9月、11月。