(本文数据以大豆为例)

基金作为期货市场的投机者,始终对价格起着推波助澜的作用,在给市场提供良好流动性的同时,也对价格产生了很大的影响,这点在农产品期货上尤其明显。

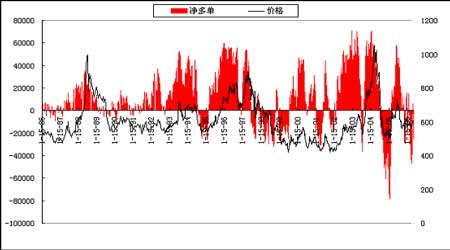

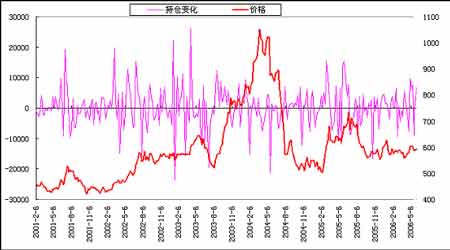

在谈论基金影响价格变化之前,不得不说的是,目前商品期货中大多数的基金采用的交易策略主要是长线交易,这点可以从基金的净持仓上看得出来。下图是价格和基金持仓的关系。

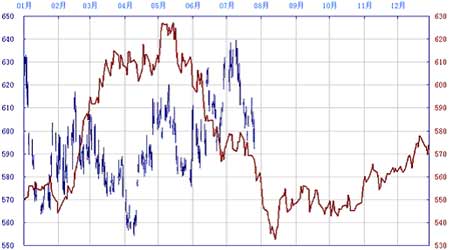

图中可以很清楚地看出,基金在大豆的上涨过程中始终都是持有多单,而下跌的过程中会有一个由多转变为空,这样,基金在农产品市场中的获利就主要集中在趋势交易中,而产生这个这个现象的主要原因是基金的操作方式。基金的交易70%是依靠技术分析,趋势跟随现象比较明显,根据技术分析的结果,上涨的时间和下跌的时间比为3:2,上涨的时间长,操作上更加容易,风险相对较小。并且,由于农产品有很强的季节性波动,每年都有生长比较敏感的时期,基金真正选择拉动的时间是在5~6月,而产生这个现象的主要原因是一种预期行为,并且最近几年由于南美的种植面积不断扩大,中国的需求也逐渐增加,5~6月虽然是南美大豆上市的季节,但是由于南美大豆的运输基本上是依靠公路运输,效率较低,5~6月的大豆短缺现象也是很明显的。下面就是大豆季节性走势变化。

(图中黑线就是大豆季节性价格变化,紫色是今年价格)

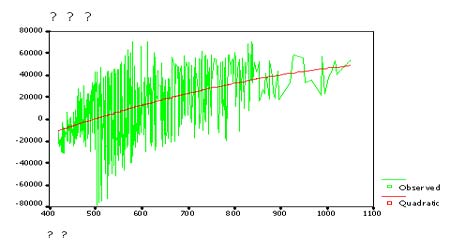

既然大豆价格的走势季节性明显,那么基金在大豆价格变化中采用的趋势交易就很正常,根据统计,从有CFTC报告以来的20年中,基金在大豆市场获利42亿美元,平均每年2亿美元左右,但是在最近的几年,基金的规模不断扩大,盈利能力也在扩大。

上图是基金在市场中的盈利情况,可以清楚地看出,最近几年基金在市场中的规模不断变大。

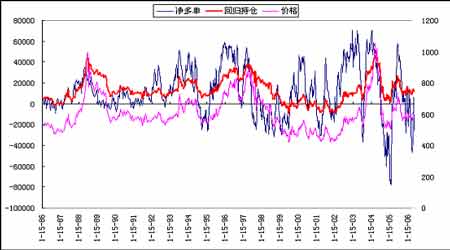

基金理论持仓和价格的关系

由于基金基本采用趋势交易策略,市场中主要体现在对价格趋势进一步放大的作用。但是由于农产品的价格始终都围绕着一个箱体进行震荡,从35年的大豆价格上看,线性回归为一个水平的直线,那么可以假设,基金在同一个价格情况下净头寸的持仓也应该是相等的。通过基金净持仓和价格的回归分析可以得到一个线性方程。

图中反映了基金在市场中的理论持仓、真实持仓和价格的关系,当真实持仓高于理论持仓时,说明基金跟势情况明显,做多意愿明显,价格上涨的概率大。反之亦然。

从操作的角度上讲,基金持仓高于理论持仓的时候可以作为一个长线的买入信号,在有统计的20年中,这种策略获利的概率非常大,而最近几年这种现象尤为明显,主要是因为基金的规模在逐渐扩大,对价格的影响也越来越大,价格泡沫也会增大,可以想象,未来农产品市场价格波动会更加剧烈。

在分析到基金持仓心态的时候,可以看见这样的一个规律,每次在绝对的顶部和底部时,基金的头寸会有一个领先市场变化的现象,这种现象的产生主要是因为市场的资金对价格的追捧热度下降,市场继续随趋势的跟随能力随之降低,这样,市场价格在缺少主流资金持续推动的情况下,价格就会显现疲弱的态势,从这个角度上讲,基金的持仓在农产品中存在比较强的预期作用,特别是在顶部区域(由于大豆的形态基本属于尖顶圆底结构),及时的规避市场带来到结构性调整有很大的帮助。相反追随基金的头寸变化就会有比较大的偏差,下图是基金在市场中的持仓变化和价格的对比关系。

图中可以清晰的看出,短期内基金持仓的变化对大豆价格的影响并不明显,相关性统计也只有13%,处于非常弱的相关性。从这点上看,目前市场中经常采用的纯粹看基金持仓变化的分析方法存在比较大的偏差。特别是在震荡市当中,这种偏差的概率会变的更大。

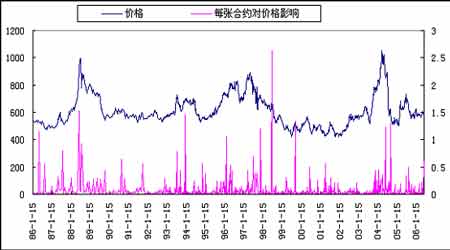

由于基金在市场中基本为顺势操作,对价格的影响也会随市场变化起变化,如果单独从统计的角度上看,基金对价格的影响是平均每张合约影响价格0.099美分,也就是说,基金平均进场100张合约就对价格影响1美分多一点,这个数字只是对一周之内的变化的统计结果,由于基金的操作周期较长,对市场的影响力也很大,实际的数字会比这个数字大很多,因为市场价格的主要推动力就是长线头寸持有者。下图是基金对价格的影响。

基金持仓在操作时的应用讨论

基金的持仓目前已经变成市场中的一个指标,但是由于基金的资金实力雄厚,而且很多基金从事的是套利交易,还有一部分基金有比较强的现货背景,所以纯粹从CFTC持仓公布的结果而直接判断市场中的热度有很大的不确定性,那么追寻一些统计上的方法能帮助在操作上控制风险,并且根据农产品的特性(季节性,箱体震荡特征)操作中获利的概率也会变大,而这本身也是VAR风险控制系统中的一部分。考虑基金持仓对价格的影响,在市场内部会有一个相对明确的趋势方向。

总结基金持仓对价格的影响:基金对价格起到一定的推波助澜的作用,并且在相对顶部和底部区间会有一个缓慢变化的过程,而当基金持仓和理论持仓出现背离的时候,市场的热度就是一个转变的过程,在操作时就应该注意这样的风险。而基金的的操作也始终都是遵循着进场——持有——平仓这不变的规律,分析市场追捧热度,发现市场反转的信号会在操作上更加容易控制风险,提高收益的稳定性。