研究、分析期现货商品(品种)之间价格的相关性,要求该类商品(品种)在期现货市场上有足够的流通量和交易量、有大量的市场参与者和丰富的市场信息,有连续的价格反映机制和渠道等。有鉴于此,我们选择了大豆品种作为研究对象,因为中国不仅在大豆现货市场上是世界最大的大豆进口国,而且还是世界第二的大豆消费国,世界第四的大豆生产国,中国大豆市场的产、供、需状况将直接影响世界大豆市场的价格。同时中国大连商品交易所(以下简称DCE)的大豆期货品种和美国芝加哥商品交易所(以下简称CBOT)的大豆期货品种是世界上最大的农产品期货品种之一,有众多的市场参与者和连续的价格反映机制,符合品种研究的要求。

一、国内外大豆现货价格与大豆期货品种价格相关性分析

第一、国外大豆现货价格与CBOT大豆期货品种价格相关性分析

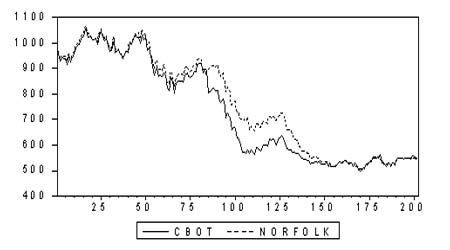

为研究国外大豆现货价格与CBOT大豆期货价格的相关性,我们取诺福克港大豆现货报价(Norfolk)与CBOT大豆合约的连续价格(收盘价)进行分析,分析时间从2004年3月到12月,共获得208组数据。经检验二者相关性高达0.98。然而,期货市场和现货市场相互作用,哪一方更具有引导性呢,我们利用Granger因果检验加以判断。所谓因果关系,按照格兰杰(Granger)的定义是指,若一个变量x的滞后值在对另一个变量Y的解释方程式中是显着的,那幺就称X是Y的“格兰杰原因”,因果检验可以更准确的研究经济变量之间的相关关系,避免虚假回归。

CBOT大豆期货价格和Norfolk大豆现货报价连续图

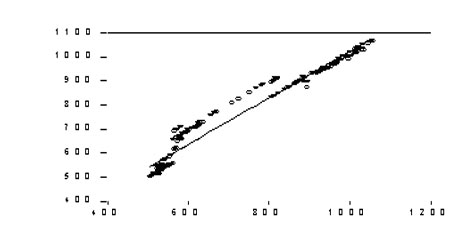

CBOT大豆期货价格和Norfolk大豆现货报价回归图

我们将滞后长度分别取2、10、20得到如下结果:

CBOT大豆期货价格和Norfolk大豆现货报价Granger因果关系检验

|

P值 滞后长度 |

Lags: 2 |

Lags: 10 |

Lags: 20 |

|

NORFOLK does not Granger Cause CBOT |

0.17131 |

0.19193 |

0.27021 |

|

CBOT does not Granger Cause NORFOLK |

0.03970 |

0.10499 |

0.03128 |

所以,零假设“CBOT大豆期货价格与诺福克港大豆现货报价不存在Granger因果关系(即CBOT大豆期货价格不是诺福克港大豆现货报价变化的原因)”被推翻,即CBOT大豆期货价格与诺福克港大豆现货报价存在Granger因果关系。但零假设“诺福克港大豆现货报价与CBOT大豆期货价格不存在Granger因果关系(即诺福克港大豆现货报价不是CBOT大豆期货价格变化的原因)”被接受。

检验表明CBOT大豆期货价格对诺福克港大豆现货价格具有指导作用,期货市场对现货市场更具引导性。

第二、国外大豆现货价格与DCE大豆期货品种价格相关性分析

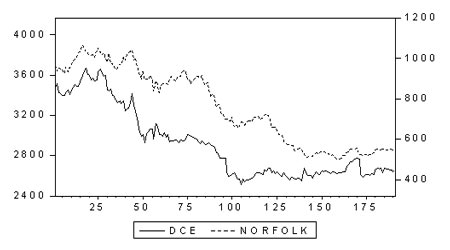

为研究国外大豆现货价格与DCE大豆期货价格的相关性,现货方面我们仍然采用诺福克港大豆现货报价(Norfolk),由于DCE没有提供大豆合约连续价格且仅有奇数月份合约交易,我们作如下变通:以二至三个月后的大豆合约价格作为连续价格,即三月以5月合约记价,四月、五月以7月合约记价,以此后推,分析时间从2004年3月到12月,共获得191组数据。如图所示:

DCE大豆期货价格和Norfolk大豆现货报价连续图

从图形上可较直观地看出诺福克港大豆现货报价与DCE大豆期货价格具有较强的相关性,经检验二者的相关系数为0.89。

关于引导性问题,我们仍然利用Granger因果检验,将滞后长度分别取2、10、20,得到如下结果:

DCE大豆期货价格和Norfolk大豆现货报价Granger因果关系检验

|

P值 滞后长度 |

Lags: 2 |

Lags: 10 |

Lags: 20 |

|

NORFOLK does not Granger Cause DCE |

0.00334 |

0.00425 |

0.02172 |

|

DCE does not Granger Cause NORFOLK |

0.05665 |

0.11313 |

0.50908 |

我们的结论是:诺福克港大豆DCE大豆期货价格存在Granger因果关系,而DCE大豆期货价格不是诺福克港大豆现货报价的变化的原因,即国外大豆现货报价对DCE大豆期货价格具有引导性,而DCE大豆期货价格的变动对国外大豆现货价格不具有引导性。

第三、国内大豆现货价格与DCE大豆期货品种价格相关性分析

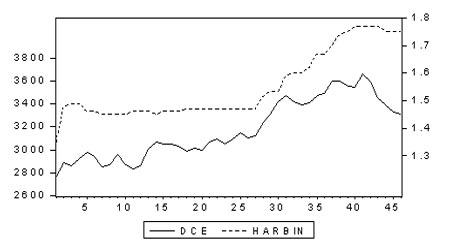

国内大豆现货价格我们取哈尔滨地区油厂收购价,出于样本连续性考虑,时间跨度定在2003年10月到2004年4月,DCE价格我们仍然按照前面的方法取连续价格,共获得46组数据。如图所示:

DCE大豆期货价格和哈尔滨地区大豆现货报价连续图

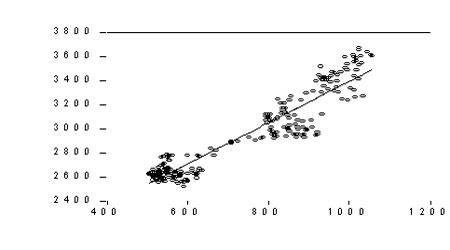

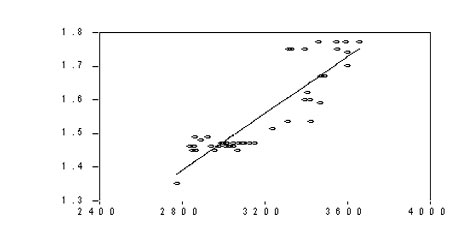

DCE大豆期货价格和哈尔滨地区大豆现货报价回归图

经检验二者相关系数为0.8857,即国内大豆现货价格与DCE大豆期货价格具有较强的相关性。

关于引导性问题,我们利用Granger因果检验,因样本较少我们取滞后长度为2,得到如下结果:

DCE大豆期货价格和哈尔滨地区大豆现货报价Granger因果关系检验

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

HARBIN does not Granger Cause DCE |

44 |

0.08560 |

0.91813 |

|

DCE does not Granger Cause HARBIN |

7.38597 |

0.00191 | |

检验表明:零假设“哈尔滨地区大豆现货价格与DCE大豆期货价格间不存在Granger因果关系”成立,而零假设“DCE大豆期货价格与哈尔滨地区大豆现货价格间不存在Granger因果关系”不成立。我们的结论是,DCE大豆期货价格对现货价格具有引导性,而现货市场价格对DCE大豆期货价格不具有引导性。

二、国内外大豆期货价格相关性分析

第一、CBOT大豆期货价格与DCE大豆期货价格相关性分析

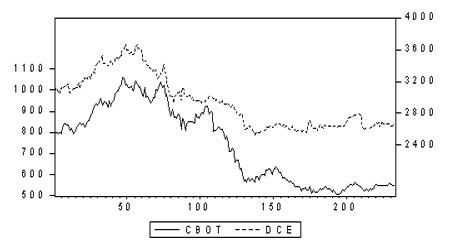

我们选取CBOT大豆连续价格,按照前面的方法构造DCE大豆连续价格,时间跨度为2004年1月至12月,共获取233组数据。如图所示:

CBOT大豆期货价格和DCE大豆期货价格连续图

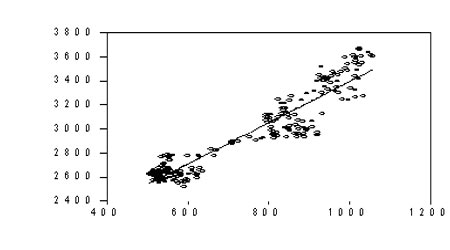

CBOT大豆期货价格和DCE大豆期货价格回归图

经检验二者相关系数为0.94,即CBOT与DCE的大豆期货价格具有较强的相关性。

关于引导性问题,我们仍然利用Granger因果检验,将滞后长度分别取2、10、20,得到如下结果:

CBOT大豆期货价格和DCE大豆期货价格Granger因果关系检验

|

P值 滞后长度 |

Lags: 2 |

Lags: 10 |

Lags: 20 |

|

DCE does not Granger Cause CBOT |

0.14043 |

0.43970 |

0.59278 |

|

CBOT does not Granger Cause DCE |

0.00121 |

0.00027 |

0.00018 |

检验表明:零假设“DCE大豆期货价格与CBOT大豆期货价格间不存在Granger因果关系”成立,而零假设“CBOT大豆期货价格与DCE大豆期货价格间不存在Granger因果关系”不成立。我们的结论是,CBOT大豆期货价格对DCE大豆期货价格具有引导性,而DCE大豆期货价格对CBOT大豆期货价格不具有引导性。

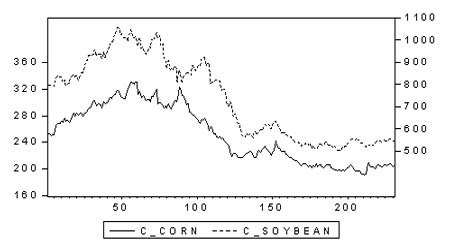

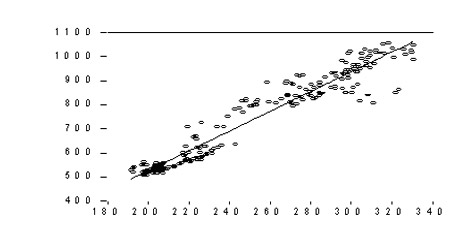

第二、CBOT玉米期货价格与CBOT大豆期货价格相关性分析

我们选取CBOT玉米期货和大豆期货的连续价格,时间跨度为2004年1月至12月,共获取231组数据。如图所示:

CBOT玉米期货和大豆期货价格连续图

CBOT玉米期货和大豆期货价格回归图

经检验二者相关系数为0.97,即CBOT大豆与CBOT玉米期货价格具有较强的相关性。

关于引导性问题,我们仍然利用Granger因果检验,将滞后长度分别取2、10、20,得到如下结果:

CBOT玉米期货价格和大豆期货价格Granger因果关系检验

|

P值 滞后长度 |

Lags: 2 |

Lags: 10 |

Lags: 20 |

|

C_SOYBEAN does not Granger Cause C_CORN |

0.03788 |

0.15372 |

0.33571 |

|

C_CORN does not Granger Cause C_SOYBEAN |

0.04579 |

0.13612 |

0.03632 |

检验表明:短期来看,零假设“CBOT大豆期货价格与CBOT玉米期货价格间不存在Granger因果关系”和零假设“CBOT玉米期货价格与CBOT大豆期货价格间不存在Granger因果关系”均不成立;即CBOT玉米期货价格与CBOT大豆期货价格间存在双向引导关系。长期来看,CBOT玉米期货价格对CBOT大豆期货价格具有引导性。

第三、DCE玉米期货价格与DCE大豆期货价格相关性分析

国内玉米期货合约于2004年9月22日上市交易,我们选取5月玉米和5月大豆合约作为研究对象,时间跨度为2004年9月至2005年1月,共获取88组数据。

经检验二者相关系数为0.57,说明目前DCE玉米与DCE大豆期货价格相关性较弱。

通过对国内外大豆现货市场价格与国内外期货市场大豆品种价格相关性分析,可以得出以下四点结论:第一,无论是国外现货市场对CBOT或DCE大豆期货品种,还是国内现货市场对DCE大豆期货品种,期现货市场大豆品种的价格二者相关性均高于0.88, 反映出很强的相关程度。第二,从价格引导性分析,CBOT大豆期货价格对国外大豆现货价格具有引导作用,DCE大豆期货价格的对国内大豆现货价格具有引导性。第三,经检验,CBOT和DCE二者大豆期货品种价格的相关系数为0.94,表现出很强的相关性,反映了两个市场之间的联动性,有利于各种套利手段在两个市场之间的运用。第四,从价格引导性分析,CBOT大豆期货价格对DCE大豆期货价格具有引导性,而DCE大豆期货价格对CBOT大豆期货价格不具有引导性,因此对国内投资者而言,CBOT期货价格对DCE期货价格的引导性为DCE期货价格的走势提供了参考依据。

根据上述相关性分析的结论,我们建议:第一、在2005年期货交易中,投资者要密切关注现货市场价格的变化(基本面的变化),因为这始终是期货价格变化的依据和基础,其中特别要关注国外大豆现货价格的变化对国内大豆期货价格变化的引导性。第二、由于CBOT大豆期货价格对国际大豆现货市场价格具有引导性而CBOT大豆与DCE大豆期货价格继续会保持较强的相关性,因此CBOT期货价格对DCE期货价格的引导性为DCE期货价格的走势提供了参考依据,在参与国内大豆期货交易时要始终考虑美盘价格的变化。第三、考虑到国内期货市场与国际期货市场在各方面存在的差异,投资者应注意DCE大豆期货价格在总体上与CBOT大豆期货价格保持较高的相关性同时也会走出自己的特殊行情。