CBOT大豆期货2006年9月12日收低,期价仍在消化美国农业部最新报告预估的,美国2006-07年度大豆产量创下历史次高纪录的利空因素。而且人们预期今后报告中美豆产量仍可能进一步上调,这些利空基本面因素加重了大豆市场的疲弱氛围。

据美国农业部(USDA)9月12日公布的最新月度报告称,预计美国2006-07年度大豆产量为30.93亿蒲式耳,较上月报告增加1.65亿蒲,符合市场预测的30.93亿蒲式耳平均值(预测区间为29.94-31.92亿蒲),预计美国2006-07年度大豆结转库存为5.3亿蒲,较上月报告上调8000万蒲,低于市场预测的5.66亿蒲平均值(预测区间为4.6-6.96亿蒲)。

另外,圣保罗9月11日消息:据巴西农业部周一报告,预计该国05/06年度(10/9月)大豆产量为5340万吨,与8月份预测持平。在其最后一次对05/06年度谷物产量的预测报告中,巴西农业部供应机构CONAB称巴西的大豆产量仍将是创纪录的产量,较去年因干旱影响减产的5150万吨的产量增加了3.8%。

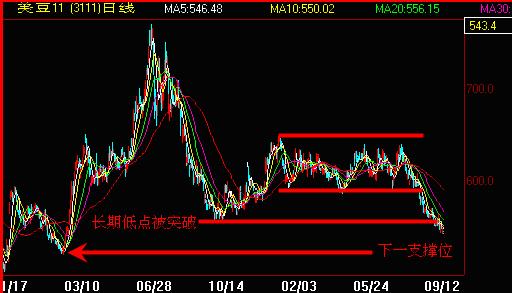

种种迹象表明,近期CBOT大豆期货仍有下跌动能,期价会不断向下寻求支撑,目前看,强支撑在518分美分(见上图)。

国内连豆期货走势强于外盘,这种强是相对于外盘而言,是受国内大豆产区大豆产量有减产预期所致。

据国家粮油信息中心市场监测处最近发布的,2006年中国主要粮油作物播种面积和产量最新预测数据显示,预计2006年中国大豆播种面积为910万公顷,与上月的预测持平,但较上年的959万公顷降低了49万公顷,降幅5.1%。本月预测大豆产量为1590万吨,与上月持平,但较2005年的1635万吨减少45万吨,降幅2.7%。

而且油料作物不仅大豆有减产预期,2006年中国油菜籽播种面积估计为674万公顷,与上月估计值持平,但较上年的724万公顷降低了50万公顷,降幅6.9%。本月估计的产量为1220万吨,与上月持平,但较2005年的1305万吨减少85万吨,降幅6.5%。

上述因素导致连豆期货价格目前徘徊于长期支撑之上(见下图)。

但是,大豆主产区黑龙江库存仍然较大,油厂和食用豆收购都基本是停滞状态,观望仍是主基调。据一贸易商讲,他想把1000多吨的陈豆售出,为收购新豆做准备,联系了几家油厂都是有收购价,但不收购。这种观望短期内结束的可能性较小,不过随着10月份收割旺季的到来,产量的结果明确后,观望会得到改善。

9月12日美国USDA对我甸大豆方面的预期也做了不少调整,首先,将中国的陈豆产量调到了和我国国家统计局一致的水平,即1635万吨,上个月的预测是1720万吨。陈豆进口量从2750万吨调高到2770万吨,其次,将中国的新豆产量预测从上月的1670万吨下调到了1620万吨,新年度的大豆进口量调高了50万吨,至3200万吨。

综上,CBOT大豆近期仍有下跌空间,而且幅度会大于连豆。连豆近期受国内减产预期的支撑即使下跌,幅度也不会很大,9-12月份呈现先抑后扬地行情格局的思路不变。