国外市场

美盘黄豆期货本月度自3月11日起开始交易,在整个月度中美盘黄豆冲高回落后横向振荡。3月11日美盘黄豆连续以642美分开盘,随后市场继续上月涨势而攀升。3月16日豆价上探691.5后开始回落,在连续5日下跌后市场止跌回稳,后豆价基本横向徘徊于620附近,4月8日,在预期之中得农业部报告使得市场颇为失望,豆价中幅下跌。最终黄豆连续收报于612美分。本月度市场走出一根带长上影得中阴,跌幅50.5。

本月度CBOT狂热之后慢慢恢复,市场调整前期的涨势。美元的反弹和CRB指数的回落打消了指数基金继续做多的热情,市场正在逐渐恢复到以基本面为依靠的传统模式上来。现在南美供应增加,美豆需求减少,季节性的供应压力有所显现。美国新年度作物播种即将展开,这也是市场近期所关注的基本面因素之一。

国内市场

大连大豆期货市场本月度自3月11日起开始交易,在整个月度中连豆期货主力合约a0509基本上跟随美盘冲高回落。本月度期价以2975开盘,后便继续上月涨势一路走高,16日市场最高探至3246后开始回落,不过很快市场止跌启稳,后便基本徘徊于3070附近,8日本月最后一个交易日9月合约最终报收于3085。本月度市场走出一根带上影的中阳,涨幅99个点。

从本月度大豆交易的情况看,市场跟随CBOT冲高后回落,不过CBOT市场回落后暂时出现的振荡走势也令大连市场方向不明,上下徘徊。市场在经历暴涨暴跌后开始回稳,市场确实需要重新确定一个格局,这关键还是得看美盘。

二、未来大豆期货的影响因素和后市展望

(一)、市场影响因素分析和展望

1、国外市场影响因素

本月巴西大豆已经开始大面积收割,根据巴西当地农业分析机构Safras公布的最新数据显示,巴西2004/05年度大豆收获完成63%,低于去年同期的69%。而本月来阿根廷天气继续保持良好,大豆作物生长情况相当好,近期阿根廷收割工作也已经开始了,最新数据显示,阿根廷2004/05年度大豆收割完成了33%,高于上年同期的29%。

根据很多分析机构调查,巴西前期遭受的干旱比预期的严重,因此很多机构继续下调巴西本年大豆产量,目前预测产量的区间在5100-5500万吨之间,上个月的预测区间在5300-5900万吨。

本月来南美方面仍有很多亚洲锈菌病的报道,不过由于今年巴西和阿根廷很多地区都采取了及时的药物防治措施,目前来看今年南美的锈菌病问题应该不成问题了。

随着南美大豆大量上市,美国大豆的出口需求出现了季节性的下降。毕竟南美大豆相比之下相对廉价。不过截止目前来看,本年度美国大豆出口销售强劲,截止3月31日美国大豆累计出口销售2738万吨,已完成美国农业部年度出口目标的96.3%。尤其是中国本年度对美国大豆的需求出乎意料的强劲,截止3月31日中国已累计购买了1152万吨的美豆,大大高于上一年度的822.9万吨的水平。

目前南美大豆逐渐进入销售高峰期,据巴西外贸部门SECEX发布数据显示,2005年3月份巴西大豆出口总计为183万吨,比上年同期的158万吨提高了16个百分点。

3月底美国农业部公布的种植意向报告显示,美国05/06年度大豆种植面积7391万英亩,略高于平均预测的7351万英亩,不过仍然在7270-7450万英亩的预测区间内。季度库存报告显示截止3月1日,美国大豆库存13.81亿蒲式耳,低于分析师预测的13.9-14.54亿蒲式耳的区间。因此分析师普遍预测,4月份的USD月度报告中,期末库存会有所下调。

市场从前期的狂热中慢慢恢复理性,基本面又重新成为市场的中心。现在巴西和阿根廷的大豆都已收获上市了,南美供应增加确实会给美国市场一定的压力。后期美豆的消费需求尤其是出口需求以及期末库存这些数据将变得重要起来,另外4月中旬开始,美国新作物播种就要展开了,因此一年一度的炒天气的行情又要按时拉开序幕了,不过今年有一点要注意,就是锈菌病的问题。

2、国内市场影响因素

本月来东北现货市场豆价保持坚挺,东北地区目前标准水的大豆收购价格在2.65-2.72元/公斤左右。现在CBOT回落了,因此现货市场在经历一轮上涨后又恢复平静,由于豆粕价格的回落,北方油厂采购大豆的积极性也减弱,现货市场成交清淡。

大豆进口方面,根据对各港口的跟踪,整个3月份,国内进口大豆的到货量达到了167万吨。略高于原先的预期。整体来看近期国内大豆供应还是比较正常的。据了解,4月下寻,5月,6月前期采购的南美大豆将会陆续到港,届时大豆供应会较为充足。

从进口成本来看,海运费一直维持高位,另外再加上前期CBOT反弹,因此这段时期大豆进口成为一直维持在3100左右,后期随着相对廉价的南美豆陆续到港和CBOT反弹后的回落,进口成本会逐渐下降,目前计算出来5、6月份南美大豆到港成本已降至3000下方了。成本的下降必然使得下游产品豆粕的价格也面临压力。

连豆市场在跟随CBOT市场疯狂后也慢慢恢复起来,市场投资者在经过前期的洗礼之后也需要调整一下,等待CBOT形成新的格局和方向。

(二)、大豆和相关商品市场和技术分析:

CBOT玉米连续三月的周K线图上看,市场冲高回落,趋势线压力较重。

CBOT小麦连续三月周K线图上看,市场冲高回落,目前又回到了59周均线下方,获得前期高点支撑

CBOT豆粕连续三月周K线图上看,市场在59周均线处受压回落,需要修补下方跳空缺口。

CBOT豆油连续三月周K线图上看,市场同样在59周均线处受压回落,近期市场需要修补前期技术指标。

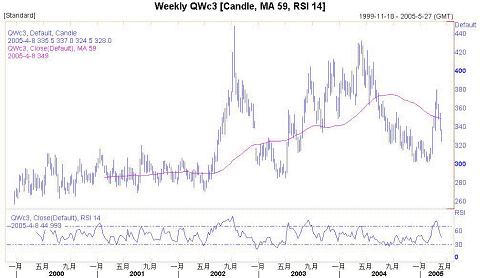

CBOT大豆在59周均线受压回落,近期需要继续修补技术指标。

连豆同样在59周均线受压,市场同样需要继续调整。

从黄豆和相关品种分析得出结论:市场狂热后开始回调,近期看市场需要进一步修复前期严重超买的技术指标。一些关键的技术位需要关注。

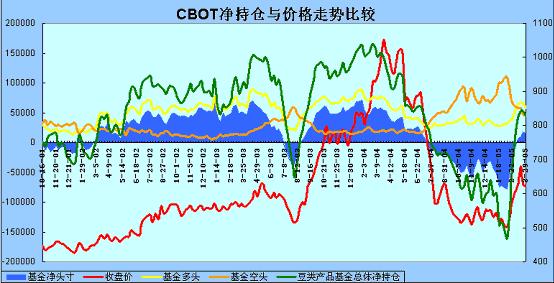

三、CFTC大豆基金持仓数据分析

CFTC每月公布大豆期货基金持仓的数据,对大豆期货价格有一定影响。以下为上一月度中旬至本月度初的基金持仓变化情况:

截止日期 3月8日 3月15日 3月22日 3月29日

基金多头头寸 63758 67062 65696 58203

基金空头头寸 57401 57683 48054 44086

从本月的持仓结构看,基金多头在延续了上个月的增仓势头后出现获利回吐,而基金空头则继续平仓了结,只不过幅度减小。本月中市场狂热后出现回落,市场开始回归理性。因为美元指数的反弹和商品CRB指数的回落使得指数基金继续做多农产品的意愿消退,获利了结是其目前的选择。而基金空头则在市场回落时也选择平仓了结,看来现在市场上基金不管多头也好,空头也罢建仓的兴趣都不大,都是以调整仓位为主。市场正在重新寻找基本面因素。月中利多的种植意向报告和季度库存报告没能继续推升市场,看来市场上涨动力在消退,短期内市场会继续调整,但是大幅走低条件不具备,预计会是个区间格局,等待基本面新的因素引导。

总结论:

CBOT狂热的走势随着美元的反弹和商品CRB指数的回落而逐渐消退了,指数基金也慢慢的退场了。市场重新开始寻找新的基本面因素来引导后期走势。目前南美大豆已经大量上市了,季节性的供应压力是无法避免的,虽然南美今年减产严重,但是从目前预测的数据来看南美大豆产量仍然达到创纪录的水平。美国新作物播种即将在4月中旬逐步展开,截止目前位置春播天气条件理想,最重要的是土壤湿度适宜。CBOT市场将重新进入新一轮的作物周期,天气行情又将按时上演。近期基本面比较平静,虽然有种植报告和月度报告出台,但是数据都是在人们意料之中,因此能推动市场继续上扬的动力缺失。而且基金近期也一直以调整仓位为主,没有开始继续建仓的迹象。因此近期市场走势预计偏弱,继续调整前期的涨势。不过考虑到新豆播种在即,因此市场目前大幅下跌的条件也不具备,因此综合来看,市场近期很可能会以区间振荡为主。投资者关注610、600和580这些技术位。

连豆市场也是跟随CBOT慢慢恢复平静。由于定价的关系,近期的进口成本还是没有下跌多少,因此这给近月合约一定支撑,不过5、6月份船期的大豆进口成本已经出现明显回落,这对市场远月合约压力较大,尤其是豆粕市场。市场需要CBOT进一步引导,最重要的是格局的确定。

操作上:

暂时以区间思维考虑市场,中短线操作,等待市场明确格局和中长线机会出现。