从USDA最新公布的2月份大豆月度供需报告来看,根据当时南美干旱的状况,USDA虽然因为下调了巴西大豆的产量150万吨以及部分出口国大豆的产量,而使得全球大豆供应量向下修正了215万吨,但由于同时也下调了全球大豆的消费量290万吨,因此从04/05年度全球大豆的结转库存上看,2月份的报告数值较之1月的报告数值还是略有增加,显示出巴西大豆的小幅减产并未缓解全球大豆04/05年度供大于求的状况。

随着近期干旱天气在南美的升级以及阿根廷发现亚洲锈菌病等因素的出现,市场已经开始纷纷上调对南美大豆减产数量的预期,其中比较权威的机构如《油世界》最新表示由于巴西南部的旱情和热天延续,巴西大豆产量预估下调至6050万吨。而巴西独立谷物分析机构AgRural表示将巴西大豆产量从1月份预期的6260万吨下调到了6000万吨,并表示,如果南部地区天气继续干旱,大豆产量还会进一步下修。同样的情况也出现在阿根廷和巴拉圭等其他南美大豆种植国,虽然我们目前尚无法确定南美大豆产量会因为干旱和亚洲锈病的因素减产多少,但可以肯定是3月USDA大豆月度供需报告将继续下调巴西、阿根廷和巴拉圭的大豆产量预期,综合目前各方面的信息我们认为巴西大豆产量继续下调的幅度在300万吨左右,阿根廷在100万吨左右,巴拉圭在50万吨左右,这样届时3月份大豆月度报告中全球大豆产量可能为2.2412亿吨,而如果全球需求量保持2.0541亿吨不变的话,04/05年度全球大豆依然处于严重的供大于求当中,即使4月份USDA大豆月度报告继续下调南美大豆的产量数据,我们认为目前全球超过2000万吨的大豆供应过剩量仍无法通过南美大豆的减产达到平衡,由此我们认为全球大豆供大于求的基本面格局无法推动大豆价格重归牛市,目前大豆价格的持续大幅上扬仍然只能定性为季节性反弹。

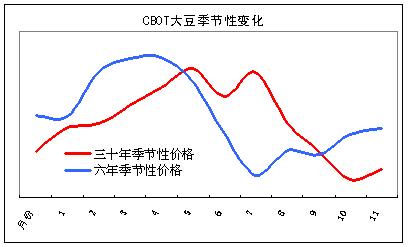

从上图中可以清楚地看到,不论是三十年大豆价格的季节性变化还是近六年来(1998年后南美大豆供应在全球大豆供应中的权重日益加大)大豆的季节性变化均显示出,大豆价格一般在每年的1至5月间都会呈现季节性反弹的特点,其中南美大豆的收获状况一般不会改变季节性反弹的趋势,但往往会影响季节性反弹的程度。也就是说,南美大豆丰产可能导致CBOT大豆的季节性上涨幅度较小或不甚明显,而南美大豆减产则往往加剧CBOT大豆的季节性反弹,目前由于干旱升级导致南美大豆可能减产的预期就大大地强化了今年大豆的季节性反弹。

此外,当前基本面的变化与技术面的出奇吻合也助推了本次大豆的季节性反弹。波浪理论能否作为实际操作上的指导工具目前市场上存在着较大的分歧,但毫无疑问运用波浪理论对我们分析价格处于长期趋势的哪个阶段以及目前的价格运行属于何种级别是颇为有效的。

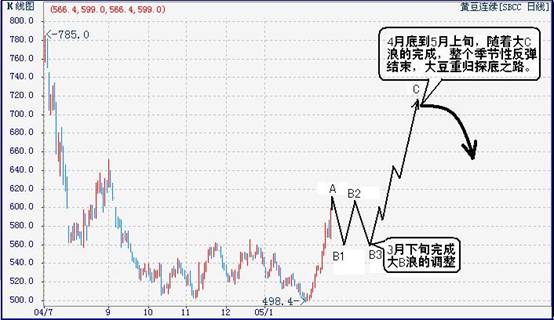

从上图可以清楚地看到,伴随着下跌五浪的结束,目前CBOT大豆期价已经步入大级别的反弹之中。由于在04年4月到05年1月的下跌中出现了五浪结构的推动浪,因此目前大豆期价的上涨从技术上讲也只能定义为反弹浪,并且将以A-B-C三浪的形式演绎。此反弹浪的级别应与前期下跌五浪属于同一个级别,因此本次反弹的终极目标测算可能达到前期五浪下跌幅度的61.8%的反弹位--716美分或者50%的反弹位--780美分,从对基本面的评估看,我们偏向于认为本轮反弹的目标在720美分附近,时间上大约在4月底到5月上旬之间。

本轮反弹的具体运行节奏我们也试着从波浪理论的角度加以分析(见下图),由于目前大A浪反弹的5浪结构已经出现,并且依据A5浪与A1浪的等长的原则,我们认为目前运行的A浪极可能在三月初的612美分附近结束,随之而来的大B浪调整由于缺乏基本面上进一步利空因素的支撑,可能更多是在多头获利回吐之中完成,因此整体上以平坦型调整的可能性较大,运行下限可能不会低于550美分,而三月底随着USDA05/06年度大豆种植意向报告的出台,市场将再度掀起一轮以炒作种植面积减少为主题的大C浪上涨行情,并将一直持续到4月底到5月上旬这一时间段,从而完成整个季节性反弹。季节性反弹过后,大豆期价仍将再度面临全球大豆供大于求的现实而陷入漫长的震荡寻底的过程中,500美分的中期底部仍会在未来的一年中不断受到考验。

从操作上看,我们建议600美分上方多单应及时获利了结,等待期价回落到550美分附近再行介入参与大C浪的反弹;长线空头需耐心等待5月中下旬的介入时机。