1月份,连豆小幅震荡,市场没有明确的方向感。国内大连大豆和豆粕在150点的区间内持续了3个月的整理走势,这同现货市场的走势趋同,但从总体来看连豆市场呈现弱势。

历年1月份多数为盘整行情,主要是北半球的大豆产量已经明朗,市场可供炒作的题材较少,同时中国传统春节的来临减少市场投资者的参与热情。但值得注意的是市场在过去的3个月时间里,多空双方对于后市的走向分歧逐渐加大,主力合约505上增仓到34万张就充分表现了这一点,因此预计节后市场将根据南美的天气变化情况,打破目前的盘整局面,走出明确的方向。

表1:连豆各主要合约价格表 单位:元/吨 数据截止日期1.25

合约 本期高点 本期低点 本期收盘 较上期上涨从基本面情况来看,由于国际大豆及其制成品市场价格低迷,低迷的制成品市场价格减少了压榨利润,制约了压榨企业的生产积极性,这一因素是导致目前美国大豆压榨数量难以提升、油粕库存量下降的主要原因。据美国压榨协会的月度报告显示,至12月末,美国豆油的库存量为9.66亿磅,这明显少于上年同期的12.03亿磅,与前年同期的19.66亿磅相比减少了一半;同时,《油世界》也在近期的报告中说,截至11月底,美国14种主要油脂库存降至100万吨,为18年以来的最低水平。可以说油粕库存的下降将会对大豆及其制成品市场价格形成支持作用。

A0505 2638 2545 2576 -39

A0507 2627 2525 2535 -79

C0505 2600 2515 2544 -39

M0505 2200 2127 2138 -40

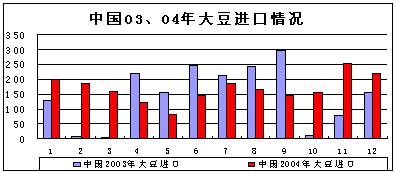

另外,作为影响国际大豆市场价格的另一重要因素,中国的需求依然增势不减,从下图明显的显示中国的购买量并未出现如市场先前预计的那样减弱。

综合来看,目前大豆市场虽然处在长期全球大豆供应量巨大的阴影下,但也不乏一些利多因素的存在,如油粕库存的下降。同时需要注意到中国对于大豆的进口需求量并为出现下降,这对国际大豆价格构成重要的支撑。

二、国际市场状况

1,南美大豆种植区情况

现阶段,南美大豆种植区大豆的生长状况是影响国际大豆市场行情的主要因素,本年度,南美大豆自开播以来,总体天气状况良好,土壤墒情不错,同样,湿润的天气又为锈菌病的传播提供了便利。据巴西政府作物研究机构Embrapa Soy1月13日提供的报告说,截止到本月上旬,在巴西共有11个省及联邦区的216个地区发生大豆锈菌病。在阿根廷,由于本季度发生大豆锈菌病的时间明显较前两个季度相对要早,并且,首次在播种还未结束时发生此病,因此,有专家警告说这种破坏性很强的真菌将有可能会在未来数月内广泛传播。可以说,南美大豆产区锈菌病的因素会成为后期市场多头炒作的重要题材。

截至1月21日,04-05年度阿根廷大豆播种完成98%,上一周的进度为95%,去年同期播种进度略快于近年,为99%。播种面积根据阿根廷农业秘书处公布的数据为1420万公顷,去年播种面积为1423.5万公顷,截至1月21日播种完成了1385万公顷。由于上周降雨情况良好,播种速度回复。在主产省科尔多巴和圣达菲等地区,大豆生长情况正常。

巴西农咨询机构AgRural 调查显示,截止1月21日,巴西大豆作物良好率为84%,长势较差的比率为2%,另外的14%为正常水平。在大豆作物生长进度最快的头号主产州马托格罗索,3%的大豆作物已经收割,另有17%已经进入成熟期。第二号主产州巴拉那的大豆作物进展也很快,目前10%处于成熟期,35%处于灌浆期。AgRural目前预计巴西2004-05年度大豆播种面积达2230万公顷,较上年度增加约10%。

2,全球大豆的库存状况

在美国农业部1月供需报告中,2004年美国大豆产量为创纪录的31.41亿蒲式耳,比上月预测的31.5亿蒲式耳下调了900万蒲式耳,这一数字也低于在本报告公布之前分析师平均预测的31.49亿蒲式耳的水平,但是和上年度的24.54亿蒲式耳相比,仍大幅增加了6.87亿蒲式耳。尽管美国的大豆产量减少也导致全球大豆产量下降,从上月预测的2.3102亿吨减少到2.3077亿吨,但由于巴西的期初库存增加,全球大豆的期末库存基本上没有变化,为6080万吨,上个月的预测为6057万吨,库存消费比处于较高水平,表明全球大豆供应充裕。

3,04/05年度全球油籽产量达到创纪录水平

全球油籽产量达到创纪录的3.914亿吨,比上个月的预测高出900万吨,其中美国的油籽产量为9660万吨,比上月减少30万吨,其它国家的油籽产量为2.948亿吨,比上月增加120万吨。美国除了大豆和葵花籽产量减少外,油菜籽、棉籽和花生产量都增加。从全球范围来看,葵花籽产量增加30万吨,增加的产量主要来自俄罗斯。此外,巴基斯坦的棉籽产量增加了60万吨。印度尼西亚的棕榈油产量增加30万吨,达到创纪录的1180万吨。

4,2004/2005年度世界大豆产量增长

USDA1月份公布的世界大豆平衡表 单位:百万吨

期初库存 产量 进口量 压榨量 使用总计 出口量 期末库存根据美国农业部最新供需报告,2004/2005年度世界大豆产量达到2.30亿吨,1月份报告虽然小幅调低了美国大豆的期末库存,但这一库存水平仍是历史上较高的水平,所以大豆供过于求的格局没有改变。

2004/05年1月 38.86 230.77 62.22 178.72 208.31 62.74 60.8

2004/05年12月 38.29 231.02 62.29 178.97 208.32 62.71 60.57

2003/04年度 40.67 189.81 54.34 164.43 190.75 55.2 38.86

2002/03年度 33.22 197.08 62.65 164.83 190.59 61.69 40.67

综合来看,美国新豆产量创记录以及全球油籽产量达到创纪录双重的利空打压。世界大豆供求大于需求的关系长期将难以改变。长期的熊市已经是不争的事实。但在随后的进入2月里,南美产区的天气状况成为市场关注的重点。将会影响全球大豆今年的产量和供需关系,进而有可能会刺激CBOT大豆走出一波幅度较大的反弹行情。考虑到国内走势近期强于美盘,届时国内大豆仍然会维持弱势的可能性较大。

三、国内市场状况

1,国内新豆的销售情况

1月份大豆各主产区普遍小幅下跌为主。截止1月26日黑龙江各地价格大豆收构价:黑河1.15-1.17毛粮基本停收,孙吴1.20-1.21、北安站台1.23-1.24量较小、逊克1.14-1.16毛粮、嫩江1.22-1.23(统清)海伦停收、龙镇1.22益海收购价,但是量不大、绥化地区1.21-1.23,食品豆 1.25、建三江站台1.21统清、佳木斯地区1.20-1.22、齐齐哈尔地区1.22-1.24、哈尔滨地区1.25-1.27、哈尔滨市明达油脂 1.25(送的很少),已停产、哈尔滨工大油厂 1.25,年前停、集贤当地油厂 1.23、友谊 1.22、七台河 1.215、庆安 1.22、前进 1.21、创业 1.21、汤旺河 1.21、克东 1.23、讷河宏涛油厂停收、同江 1.22、桦川 1.25。

黑龙江省各地现货成交量非常稀少,农民惜售心理加重,现货商纷纷停收观望。一些油厂因豆粕销售不旺以及豆油价格的大幅下滑不得不下调大豆收购价格或停收,正在加工的一些油厂也有消耗存量为主,预计将在年前陆续停产,整体上收购不旺,九三油脂继续停收,在吉林省的收购也已停止。由于临近年底,各油厂大都停收或少收,种种迹象表明大豆后市不容乐观,年前没有上涨的可能,年后预计也是以下跌为主旋律。

2,中国的大豆进口政策

1月20日,中国和巴西就大豆及豆油贸易的检疫问题达成协议,中国国家质检总局改变了中国坚持零容忍政策,表示可以接受千万分之二单位锈萎灵含量的巴西进口大豆。同时,中国和巴西就粗制豆油贸易也达成协议。这个协议的达成,将对巴西大豆进口打开方便之门。后期南美进口大豆将对国内大豆形成冲击。

综合来看,未来起决定性作用的是国内饲料企业对豆粕需求量的能够增加多少以及南美进口量的多少,投资者要密切注意。在目前的情况下,如果没有比较大的变化发生,逢高沽空应该作为一个中长期的交易方式。

四、大豆市场持仓结构和国内仓单变化分析

1,大连大豆持仓分析

本月连豆1号505月合约持仓仍然一只独秀,持仓总量维持在30万张以上,从持仓结构上可以明显看出是资金盘和现货盘的重仓对垒。造成僵持的主要原因是由于目前505月合约的期价基本和现货价格贴近,空头在此价位不敢贸然发力,同时多头在现货未有走强迹象的情况下也选择了只守不攻的策略。随着时间进入到2月,以该合约目前的持仓结构,我们可得明显看出,即使长期基本面上构成对多头的不利,但连豆多头主力也不会轻易放弃505月合约,如在5月继续形成僵持不下的局面,多空双方将战场转移到持仓较轻的远月合约的可能性较大。

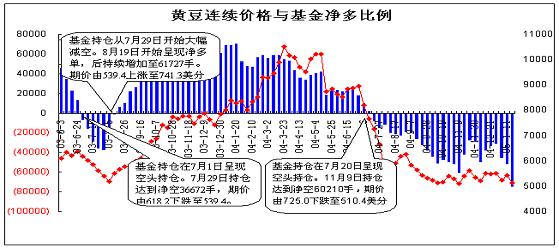

2,CBOT大豆市场基金持仓分析

基金对于CBOT市场大豆合约价格的影响是已经无须证明的了,而CBOT市场对全球大豆贸易市场的价格有着绝对的指导意义,通过基金持仓结构的演变,可以从另一个角度判断大豆价格的走势。

从图中可看出,基金从去年11月开始,对其持仓结构进行几次较大幅度的调整,从之前净空持仓7万张减至3万多张,近期又再次将净空持仓提高到7万4的历史新高。

据CFTC最新公布的持仓报告显示,截止1月18日基金持有CBOT大豆期货净空单7.4万张,较一周前大增2.3万张。从基金再次增加抛售行为来看,其对后市看淡的思维未发生转变。

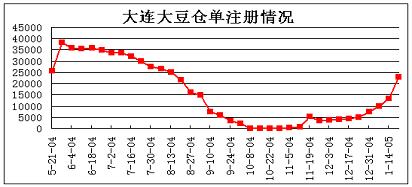

3,大连大豆注册仓单变化状况

截止到1月21日当周,大连商品交易所公布的大豆注册仓单数量为22695张,较前一周增加9588张大豆注册仓单,考虑到501交割量大于注册仓单,估计仓单流出期货市场的可能性极大。

五,国内豆粕近期市场状况

作为饲料消费主要来源的家禽养殖业,去年由于禽流感因素使得养殖户对市场保持相对谨慎心理,国内家禽存栏量始终未能增加,有些省份还出现了下降的现象,据有关部门调查显示,蛋鸡养殖第一大省河北省去年1-3季度家禽存栏同比下降2.3%,蛋鸡养殖大省江苏、广东省去年3季度末家禽存栏同比分别下降 8.29%和7.1%。相对于禽类消费市场,家禽存栏量的不足导致了去年禽类价格的逐步攀升。尤其是活鸡价格涨势尤为明显。分析今年禽类市场,由于现阶段豆粕、玉米等饲用原料价格的大幅回落,家禽业的养殖成本下降,同时,禽类市场价格的高企,将会激励养殖户增栏的积极性。在畜产品市场,2004年畜肉消费和出口均呈现良好态势,前三季度畜产品出口额22.5亿美元,同比增长19.2%,其中,生猪产品出口6.8亿美元,同比增长46.4%。预计全年畜牧业产值将首次突破1万亿元大关。畜牧业的快速增长以及家禽业的稳步回升推动了我国饲料工业的发展,预计,全年工业饲料总产量将突破9千万吨大关,同比增长3%左右,可以预期,在2005年这一增长态势仍将得以持续。但是,我们也应当看到今年的畜禽养殖业依然将会面临着一些不确定的因素:周边一些国家禽流感疫情不断发生,是否会导致国内禽流感大面积复发,仍需多加关注。

豆粕供应量较大,现货价格难有起色

尽管后期豆粕消费将会有增长,但由于目前大豆供应量充足,市场对后期豆粕价格普遍看淡,同时对于禽流感复发的担心,导致在传统的1月份季节性豆粕备库高峰期里,大多数饲料企业选择少量备库的操作。从各地区的豆粕成交价和成交情况就充分体现出来,截至1月23日东北地区的集贤、友谊地区豆粕报价2130-2150元/吨,大连地区2220-2250元/吨有成交;华北地区的豆粕报2320-2400元/吨;华东地区的日照地区在2310-2340元/吨,张家港地区报2360元/吨(CP43),2410元/吨(CP44),连云港地区报2360元/吨,浙江地区豆粕报价在2340-2370元/吨,宁波金光报价2370元/吨。华南地区成交价在2420-2440元/吨,成交低迷,饲料厂前期在2300-2400元/吨之间备了一部分货,现在备货意愿不强。广东中谷油脂报价2480元/吨,广东中宏实业发展有限公司报价2450元/吨。西南地区的防城大海豆粕在当地的销售价格在2550元/吨。

综合分析,国家豆粕市场行情仍将以振荡走低为主,短期内发生反弹行情的机会较少。后期市场需要重点关注禽流感的发展变化情况,国内畜禽类补栏积极性状况以及畜禽苗价格变动等等。另外对于南美大豆的采购量以及CBOT大豆期价的变动都对国内豆粕市场具有间接的影响作用,也值得关注。

六,大豆进口情况

1月中旬,进口大豆到货量较上旬有所增加,总共有10船大豆运抵国内,总量为52 万吨。到货主要集中在山东、江浙和广东地区,其中山东烟台港半船、青岛港一船和岚山港半船,江苏连云港一船、张家港两船、浙江宁波港一船、福建泉州一船、广东广州港和阳江各一船。1月上中旬进口大豆累计到货量为91万吨。

对于1月份的总到货量预测介于150-170万吨之间。2月份的到货量按目前的装运进度来预测的话介于120-150万吨之间。

今天海关公布了大豆进出口数据,12月份大豆进口量为220万吨,2004年全年的进口量为2023万吨,略低于03年的2074万吨的水平。如果以年度来计算,04/05年度的前三个月(即04年10-12月)大豆进口量为628万吨,其中美国豆387万吨,还有240万吨来自南美。根据美国农业部出口销售报告和检验报告,截止到1月13日,美国已对华装运745万吨大豆,这些大豆最晚在2月份运到国内,由于海关统计的滞后性,我们估计1、2月份海关的统计数会高于实际的到货量。

(单位:吨)

七、技术分析

1,CBOT大豆技术分析

CBOT黄豆连续日K线图

通过观察CBOT大豆连续合约走势可以发现,CBOT黄豆连续在560-500美分的箱体内运行,但在2004年12月27日反弹未突破560美分关键位后,CBOT大豆走出较出清晰的A-B-C-D-E五浪下跌结构,从技术上看后期必会走到F点完成五浪。考虑到500美分附近具有强支撑,后期是否能够有效形成击穿,值得投资者重点关注。

2,连豆、连粕技术分析

通过观察大连大豆及豆粕5月合约,我们发现与CBOT黄豆保持一致,同样在低位的箱体内运行。略微不同的是豆粕走势明显弱于大豆,主要原因是10月份以来中国进口大豆数量大于市场的普遍预期,导致市场豆粕的供应量较大,对期价形成压制所至。

综合来看,美盘和连豆从12月末以来,每一次反弹高度都低于前次的高点,技术上存在向下突破的要求,后期如能够有效的击穿箱体的低部,就会走出新一轮的下跌行情,将价格中心再次下移。

连粕5月合约日K线图

连豆1号5月合约日K线图

八、后市展望

2月份是南美大豆作物生长时节,可以说,2月份是炒作南美大豆种植区天气的阶段,天气状况将对大豆价格的波动产生重要影响。目前在全球大豆供应充足以及越南再度发生禽感疫情的双重压力下,豆粕的需求量必然会受到压制,随着需求量的减少后期豆粕现货价格将变得易跌难涨。

基金近期再次加大了抛售力度,目前基金持有CBOT大豆期货净空单7.4万张,达到有史以来的新高,显示出基金的看空思维未发生改变,但同时基金在如此大的净空持仓基础上再进行加抛的难度也在增加,因此不排除后期基金再次大幅减持净空的可能。

国内方面,现货大豆、豆粕的依旧供大于求,因此大豆现货短期上涨的可能性较小。通过分析可以发现2月份连豆走势将维持弱势,并有向下突破的可能。在当前的弱势格局下,影响后期价格走势的重要因素主要集中在南美大豆种植区的天气上,我们将严密关注。