一、行情回顾

本月上旬连豆在消费需求预期的相对利多题材激励和美盘走势的配合下,走出探底获支的反弹走势,其后由于末能得到消费面进一步的实质性支持而在相对高位呈现滞涨震荡走势,月末则因接连的假期休市,投资者渐趋观望心态而致使期价走弱。整体而言,内外盘大豆期价缺乏决定性因素影响复归区间震荡走势,短期仍有下寻支撑的必要,中期走势的大方向仍有待市场内外因素的变化而面临权衡选择。

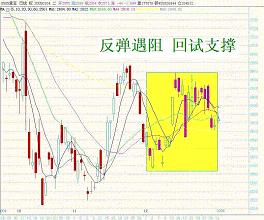

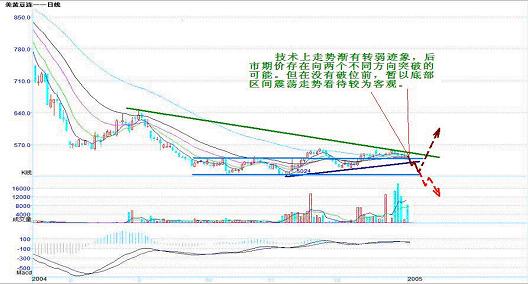

图1:DCE A0505日线图

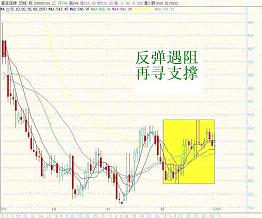

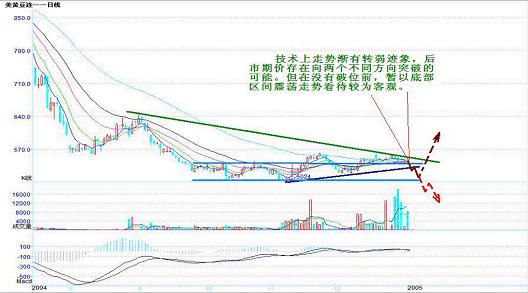

图2:CBOT 黄豆连续日线图

从盘面交易状况看,盘面的多空谨慎对峙,使得市场再陷僵持局面。本月上旬连豆反弹过程中的放量交投末能持续,继之的高位换手迹象明显,市场短线波段运作意图较为鲜明,而震荡走弱阶段交投萎缩市况也十分突出,市场杀跌动能也较为缺乏。至月末收盘,连豆主力A0505合约较上月稍涨28点,A0501合约因大商所交割仓单的历史低水平影响,全月大涨105点,走势显著偏强。

表1:本月交易数据

开盘 最高 最低 收盘 涨跌

A0501 2762 2905 2725 2870 105

A0505 2582 2668 2556 2615 28

B0505 2630 2649 2566 2583

CBOT黄豆连续 535.0 566.0 517.4 547.0 12.4

二、基本面状况

1、当月大豆总体基本供求变化甚微,对期价变化缺乏明朗指引。

从本月美国农业部公布的大豆供需平衡月度报告看,当月全球的大豆基本供求变化十分有限。美国国内各供需相关数据均与上月一致,全球的大豆供需平衡变化也仅限于几处细微的调整。

世界大豆供需平衡的微调主要在以下两个方面:其一是对巴西期末库存的下调97万吨,至2246万吨,世界大豆期末库存则下调83万吨,至6057万吨。较上月变化幅度仅为1.35%;其二是对中国04/05年度大豆的产量上调至1800万吨,较前月预测增加50万吨。其它方面的调整几乎可以忽略不计。

就上述数据的细微变化而言,目前全球大豆丰产的大格局仍是主要影响基调。前期市场对大豆增产的利空因素虽然已是早有预期,并逐步消化,但也没能够形成实质性的转变。从中长期来看,即使传统的消费旺季需求有所启动,但随着大豆价格的反弹走高,新一种植年度的种植面积保持,甚至扩种,仍是农民的第一选择,产量利空这一主基调终将是一个长期影响因素而发生作用。

2、消费预期启动迹象不明,期价走高动力不足。

目前,虽然元旦、春节渐次临近,但国内市场仍没有出现明显的需求增长迹象,豆油价格也没有出现较大的波动行情。消费需求预期启动迹象不明,终使大豆期价的走高动力明显不足。

12月,国内现货大豆市场没有出现往年购销两旺的景象,油厂和贸易商在东北大豆主产省的采购行为非常谨慎,整体大豆市场交易非常低迷。大豆市场价格走势也非常平稳,环比变化不大。12月中旬国内进口大豆压榨总量是67.4万吨,较12月上旬增加0.35万吨。1至12月中旬国内进口大豆压榨总量是1893.62万吨,较去年同期减少72.9万吨。

本月国产大豆需求低迷的原因在于:一方面,本月国内豆粕和豆油等下线产品价格较低,导致油厂压榨利润过低。据估算,目前一些大中型油厂的压榨利润不过几十元,而小油厂的利润更是微薄,所以有不少小油厂被迫停工,而大油厂收购大豆的积极性也不高。这是使得今年国产新豆市场交易不活跃的主要原因;另一方面,目前进口大豆成本在2800元/吨以上的水平,但因其出油率仍高于国产豆,且东南沿海地区的粕、油价格相对高于东北地区,所以进口大豆压榨的油厂仍有百元左右的利润。油厂对进口大豆的需求旺盛,也在一定程度上进一步压制了国内市场对国产大豆的需求。

海关数据显示,中国11月份进口了251万吨大豆,高于上年同期的777,431吨。1至11月份的进口量为1803万吨,同比降低5.9%。尽管2004年初大豆进口放慢,但是12月份的进口大豆到货量预计达到11月份的水平,因此全年大豆进口仍然有可能接近去年创纪录的高点2074万吨。12月中旬国内进口大豆库存总量为164.17万吨(不包括两船新到港的国储大豆),较12月上旬减少19.13万吨,同比减少53.18万吨。截至本旬,各港口库存约65.49万吨,沿海、沿江港口油厂库存约74.04万吨,内地油厂库存约24.64万吨。根据美国、南美装船情况跟踪和各港口及厂商提供的情况,至12月末,国内进口大豆库存预计在175万吨左右。

目前国内港口积存的进口大豆大多为厂家进口自用,少量可供分销的大豆主要集中在山东、江苏各港口,分销报价集中在2800-2840元/吨,较前期上涨10-20元/吨。库存最多的省份为山东省(约41.16万吨)、其次为江苏省(约33.97万吨)、再次为广东省(约25.68万吨),以上三省进口大豆库存总量124.51万吨,占全国进口大豆库存的61%左右,较本月上旬下降6%。从目前国内进口大豆库存情况分析,进口大豆库存逐渐分散,大型油脂厂和油脂集团的到货量有所减少;中型油厂到货量和分销大豆到货量增多,短期内中小型油厂大豆货源紧张的现象应该略有缓解。从进口大豆到港预报情况看,后期进口大豆供应不会出现过分紧张的现象,沿海地区油厂的大豆供应也未大于需求,而是供需基本平衡。

3、卖方惜售坚定,集中供应压力的隐忧愈发沉重。

自今年我国大豆收获结束以来,大豆价格远远低于去年同期水平。主产区的大豆价格基本稳定,成交迟滞。许多种植户不愿意销售大豆,因为对当前大豆价格不满意。

今年新豆上市时的市场价格显著低于上年同期的市场价格,加上往年农民出售新豆有"越等越贵"的经验,这导致了东北地区的豆农产生了较为严重的惜售心理,而国家为减轻农民负担、支持大豆产业而实施的减免农业税、粮食直接补贴(大豆种植户享受补贴10元/亩)以及良种补贴(高油大豆良种补贴10元/亩)等措施使得今年的豆农免去了往年的交税、还贷等负担,"存豆就是存钱"的观念使得东北豆农的心理价位普遍较高。

由于2004年国内外大豆市场价格波动较大,国内压榨企业普遍面临经营困难、支付能力降低的窘境。面对新豆的上市,企业的采购心理比往年任何时候都更为谨慎,加上企业对后市普遍持看淡的心理,在面对农民惜售的情况下,企业采购进度滞缓。2004年四季度以来,国内大豆市场价格呈箱体波动态势,即是在豆农惜售与企业谨慎采购的搏奕中达到的暂时平衡的表现。国内大豆市场在2004年的第四季度,在豆农惜售和企业谨慎采购的博奕中达到了阶段性的平衡。预计进入1月后,因准备节日供应而集中采购的力度将会趋弱。国内目前大豆库存仍能够维持到春节的正常压榨,未来2-3月内的大豆市场将会受到集中供应的压力。随着明年春播生产的到来以及豆农存豆成本的增加,农民手中的大豆终将会流向市场,市场的压力将会随之增大。

由于国际豆价偏低,农户惜售心理严重。巴西植物油行业协会(ABIOVE)发布的数据显示,截至12月15日,巴西05/06年度(始于2005年2月)新大豆出口注册量仅为85万吨,远低于上年度同期的625万吨。该协会表示,04/05年度巴西将收获大豆6150万吨,比上年度的5080万吨增加21%。05/06年度预计出口大豆2250万吨,高于前一年度的1920万吨;出口豆粕1620万吨,高于前一年度的1440万吨;出口豆油295万吨,高于前一年度的255万吨。

2004年美国大豆产量8456万吨,比2003/04 年度的6678万吨增加1778万吨,增幅达到26%以上;中国大豆产量也创记录超过1800万吨,比上一年增产幅度达17% 。但在国内外豆农普遍惜售的情况下,全球大豆价格面对大豆丰产的利空不跌反涨。今后随着南美大豆上市临近,国内外大豆市场庞大的大豆库存都面临抛货,一旦国内外大豆产区农民集中抛售,国内外大豆价格便会同步再度下跌。

4、短期支持价格因素作用减弱,但影响仍在显现。

其一:国内豆类制品消费增长态势仍存。在宏观经济运行及消费市场均处于良好态势下,预计2005年国内大豆及其制成品的消费市场将会延续近几年来的稳步增长态势。

在大豆进口方面,由于现阶段我国大豆人均消费量与发达国家相比差距较大,未来我国大豆的消费量仍有很大的上涨空间,但国内人多地少的现状,决定了长时期内我国大豆消费的主要来源依然是国外的进口大豆,近几年来,我国大豆进口量增势明显,尤其是近三年来,大豆和豆油的进口双双增势迅猛。由于2003年大豆进口量同比增幅巨大,导致2004年的期初库存量增加,这是2004年国内进口大豆较上年小幅回落的主要原因。2005年我国大豆的进口量仍将会保持近几年来的增势,但考虑到这两年国内大豆的期未库存较为充欲,预计2005年我国大豆的进口将会呈小幅增加的态势,约在2100万吨左右的水平(USDA预测为2200万吨)。

2004年,预计国内畜牧业产值将首次突破1万亿元大关。畜牧业的快速增长以及家禽业的稳步回升推动了我国饲料工业的发展,预计,全年工业饲料总产量将突破9千万吨大关,同比增长3%左右,可以预期,在2005年这一增长态势仍将得以持续。但是,我们也应当看到2005年的畜禽养殖业依然将会面临着一些不确定的因素:周边一些国家禽流感疫情不断发生,是否会对我国产生影响,仍需多加关注;另外,欧盟至今尚未解除对我国禽类产品的出口禁令,日韩两国也没有恢复我国我国冻鸡等禽肉生品的进口,这些因素直接影响了2004年我国禽类产品的出口,今年前三季度,国内家禽产品出口4.3亿美元,同比下降27.1%;同时,我国明年将向美国及南美等国开放畜禽肉类产品的进口等。2005年国内畜禽养殖业将在竞争更加激烈的市场中寻求生存之道。

其二:现阶段现货面价格仍然保持高位运行,短期支撑作用仍在显现。这也是促成相关各方目前谨慎购销状况的主要动因。

表2:国内部分地区月末大豆现货市场报价

地区 销售价 规格 地区 销售价 规格 港口地 分销价 规格

集 贤 2420-2550 油用 黑龙江 2480-2640 食用 大连港 2800 进口

同 江 2480 油用 大 连 2760 食用 青岛港 2800 进口

牡丹江 2440-2520 油用 河 北 2880 食用 张家港 2820 进口

哈尔滨 2440-2620 油用 德 州 2760 食用 连云港 2820 进口

绥 化 2400-2560 油用 天 津 2820 食用 上海港 2830 进口

林 口 2400-2480 油用 上 海 3020 食用 宁波港 2800 进口

齐齐哈尔 2450-2560 油用 安 徽 2980 食用 福州港 2840 进口

长 春 2600 油用 河 南 3000 食用 黄埔港 2800 进口

同时,虽然近期海运费成本始终处于下降趋势,但美国各港口的大豆FOB报价仍然缓慢攀升,所以CFR的进口大豆价格对亚洲买家来说仍相当高。在干散货海运市场,美国墨西哥湾到日本主航线6.5万吨巴拿马型货船运费报价为63-64美元/吨。美国太平洋西北沿岸港口发货到中国的大豆1月船期CFR升水报价为每蒲式耳259美分(CBOT大豆1月合约基准价);2月份船期升水报价在252-253美分之间。南美大豆主产国阿根廷、巴西的FOB报价也维持在高位,末有走弱迹象。

综上分析,在消费需求预期末能有效放大的背景下,产量偏空的长期影响因素再度成为人们担忧的首要问题。而短期的现价维持高位运行及春季的消费高峰仍然带给人们一定的价格反弹预期。在目前各方面讯息再呈迷离之际,期价重归区间震荡也许正是这种无奈之余的选择。后市期价有可能重试前期底部区域的支持力度(相对应的美盘则可能重试520、甚至500一线的支撑),并且不能完全排除在消费面持续低靡的情形下,再度破位走低的可能。

三、市场关注

1、突发灾害因素

上月我们谈到了突发灾害因素的担忧,其中主要是对可能大规模爆发"禽流感"作出了提醒与关注。但本次更令人无法预料的印度洋海啸造成的重大灾难突然的摆在了人们的面前。目前因灾难死亡和失踪的人数已达十多万人,另有200多万人需要救助。而该地区作为世界主要的植物油消费地及重要的养殖业地区之一,今后对大豆的消费量势必会有所减少。这一点,从30日美国农业部发布的大豆出口销售报告中即可看出,印尼等国纷纷取消了进口美国大豆的订单。所以此次灾害将在一定程度上抑制国际豆价,但因海啸整体事件所造成的损失还无法估计,其对大豆市场的具体影响目前也不能断定。若灾后通常可能爆发的疫病流行出现,很可能对该地区的大豆消费需求带来实质性制约。

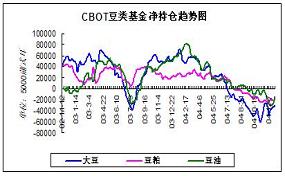

2、CBOT大豆市场基金持仓分析。

据CFTC最新公布的持仓报告显示,截止到12月28日,基金持有多头头寸36521张,较前一报告减少1041张。与此同时,基金还减持空头头寸3477张,至67090张,因而基金持有的净空头头寸较前一周减少2436张至30569张。较上月略有减少。

鉴于当前CBOT大豆期价已跌至较低水平徘徊,基金大规模抛空的愿望有所减弱。基金持续开始减持净空头头寸的持有量,仍然表明基金对大豆后市看空气氛趋于缓和,但最近基金的净空减仓幅度已趋于平缓,并且其持仓意愿并没有更多地转向持多,只是对持空心态趋于谨慎。

后市,基金的持仓头寸与意愿仍然会代表着大市的运行方向,这一点是已经经过市场的多年证明。因此,在市场短期方向不明,陷入震荡迷离之际,就基金对市场把握的敏锐性及准确程度来看,其通常能及时选择有利的投资方向参与。所以关注基金的持仓意愿,应该能更有助于我们对市场大方向的正确分析及选择。

四、技术面分析及后市展望

技术上,连豆主力合约A0505末能如我们原先的预期突破走强而反弹遇阻回落,低靡的交投状况表明市场谨慎观望情绪较浓。从形态上来看,月末期价已有自高位下滑态势,中短期均线系统已对期价形成压制,相关技术指标已有转弱迹象,就技术性而言,整体上的调整仍有持续的可能。但是,几个月以来的局部底部形态仍然没有破坏,期价的再度走弱仍然有可能是重新蓄势的过程。

单从技术面的发展分析,后市期价面临着两类前景的运行选择。其一是短期下滑调整,等待基本面变化配合,逐级寻找低位支撑。下试过程不排除重见前期低位的可能,从而构成复杂的阶段性底部形态。其二则是将可能由于旺盛消费需求预期的落空,跌破前期低点,再度打开下跌空间,破位下行。但在没有破位之前,暂以底部区间震荡走势看待较为客观。

图3、DCE A0505日线图

从CBOT黄豆连续走势图上看,其技术态势与连豆如出一辙。后市期价也将面临寻找低位支撑的局面。技术上,下方的520及500一线支撑仍然较为偏强,能否在基本面配合上企稳回升,仍有待市场的验证。

图4、CBOT 黄豆连续日线图

综上所述,笔者认为大豆从技术上看虽然遇阻回落,形态已呈转弱表现,但综合分析仍存在探底企稳,并延续反弹走势的可能。不过需要强调的是,在全球大豆基本面供求关系大势向空的现实面前,后市的企稳回升走势仍将是反弹性质,能否转化为中期的反弹趋势,下结论还为时过早。中长期看,期价仍有继续回落,并且存在着跌破500美分支撑,继续走低,甚至回归历史低位的可能。投资者对此情形应有所认识。

就目前操作来说,建议投资者在后市企稳回升的基础上可尝试多单跟进,若得到市场对反弹延续的确认后可放心的中线持有;持做空愿望的中线投资者目前仍宜观望,毕竟就当前的短期基本面条件来看,期价能否跌破前期底部区域的支撑还有很大的疑问。只有待期价下破成为现实后,追空相对较为稳妥。在没有破位之前,暂以底部区间震荡走势看待较为客观。

电话:010-82610369 13910290620

Mail:tangyongbing@shqh.net

(神华期货)