大豆价格在2004年年中形成拐点,结束了从2002年开始的牛市,运行周期大约为两年半,上涨的幅度美国大豆为700美分左右,国内大豆为2100元左右。展望2005年大豆的走势,可以认为在到春天美国大豆播种开始之前大豆价格将处于下跌循环周期之中,并延续2004年下半年的下跌走势,美国大豆将会向400美分左右的位置运动,国内大豆则会跌至1900元左右的位置。但这一过程可能比较复杂,中间会有反复。

CBOT大豆当月连续周线

说到国内国际两个市场下跌的目标价格时有必要谈到海运运费的问题。由于中国大量采购铁矿石加上整个太平洋地区对炼焦煤和锅炉用煤的需求强劲,农产品船运价格11月底时升至纪录高点。最大载重量为8万吨的巴拿马型船舶通常被用来运输农产品,但今年运输矿产品特别是铁矿石的需求也十分强劲。这个时候正是农产品出口的旺季,中国的进口吸纳了干散货船运市场剩下的运力。海运运费的上涨直接抬高了中国大豆的进口成本,每吨大豆将比前几年多支付400元/吨左右。现在中国港口大豆的分销价格基本位于2900元/吨,随着海运运费的继续上涨,CBOT大豆和国内大豆两个市场的比价将继续扩大。不过按照以往的比价关系来看,美国大豆400美分相当于国内大豆的1900元左右。

上述评述是对于2005年大豆走势所持的观点,而具体的影响大豆的供求、汇率等因素将在下文中详细讨论:

供应方面:产量大幅增加

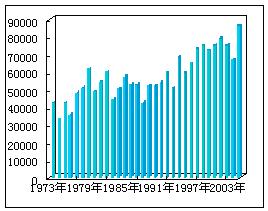

从美国农业部公布的每周作物评级报告来看,截止到11月22日的一周占全美大豆产量96%的18个州收割率为95%。随着收割的完成,2004/05年度美国大豆的产量已成定局,同时中国大豆的产量也已经确定下来。而南美方面,估计巴西、阿根廷的产量仍将大幅增加。美国农业部公布的11月份供需报告中供应部分显示:预计2004/05年度美国大豆产量为85738千吨,同比增加28.36%;预计2004/05年度中国大豆产量为17500千吨,同比增加13.64%;预计2004/05年度巴西大豆产量为64500千吨,同比增加22.62%;预计2004/05年度阿根廷大豆产量为39000千吨,同比增加14.71%。

美国大豆年度产量 单位:千吨

在看完了美国农业部的预测之后,我们再来看看南美本地的相关机构对其产量的预测。阿根廷农业部最新公布数据显示,截止到12月中旬阿根廷2004/05年度大豆作物播种工作已经完成了超过一半。预计今年总面积为 1420万公顷,去年为1423.5万公顷,目前大部分地区作物播种工作都在正常进行,但阿根廷农业部还没有对本国的产量做出预测。与此同时许多巴西的机构都很乐观的预测本年度巴西大豆产量将创历史新高,据巴西农业咨询公司Safras发布的最新报告,截止12月2日巴西2004/05年度大豆播种已完成90%,略落后于去年同期92%的进度,与五年同期平均进度相当。Safras预测巴西2004/05年度大豆产量将达63200千吨,高于巴西官方预测的60800千吨。另一分析机构巴西植物油协会(Abiove)最新预估巴西2004/05年度大豆产量为61500千吨。该协会维持巴西大豆产量预估和上个月一致,高于2003/04年度的50800千吨。

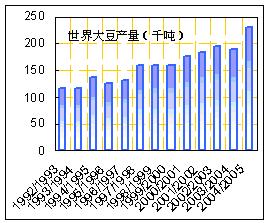

世界大豆年度产量

整个全球大豆产量方面,美国农业部公布的11月份供需报告预计2004/05年度世界大豆产量为230140千吨,同比增加21.41%。总的说来2004/05年度是大豆产量大幅增加的一个年度,从2003/04年度极度紧缺到本年度极度过剩也就用了短短数月时间就转换完成,只要南美的天气不出现极端恶劣的情况,明年4、5月份获得大丰收是不成问题的。

需求方面:平稳为主

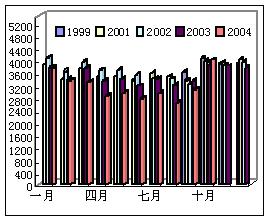

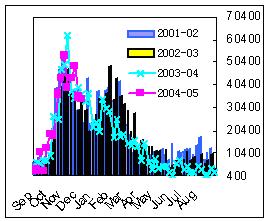

美国农业部公布的11月份供需报告需求部分显示:预计2004/05年度美国大豆出口量为27490千吨,同比增加14.12%;预计2004/05年度压榨量为44774千吨,同比增加7.52%。出口和压榨需求合计为72265千吨,同比增加9.94%。虽然在不同的年份美国对大豆的需求会出现增长和减少交替的情况,但实际上对油籽的需求却每年保持一定幅度的增长,而大豆也是油籽的一种。也就是说对于大豆的需求在不同的年份会因为大豆和其它油籽比价的高低而有所不同,但对总的油籽需求是保持递增的。具体到行业相关数据方面,美国油籽加工商协会公布的月度压榨报告显示:1-10月份其成员的压榨量为4032千吨,同比减少8.5%;美国农业部公布的出口检验报告显示:9月份至今的出口检验量为400688千蒲式耳,同比减少6.05%。

美国大豆年度压榨量 单位:千吨

一直被市场提到的中国大豆需求2004年表现平平,中国海关数据显示:1-10月份中国进口大豆15460千吨,同比减少15.93%。现在看来2003年20000千吨以上的进口量已经位于目前中国市场实际需求的上端。不过虽然大豆的进口没有市场原先预期的那样乐观,但对于豆油的进口还是非常不错的,1-10月份中国进口豆油的同比增幅在60%以上,将两者一起考虑的话中国对于大豆及其下游产品的需求总体还是呈一个平稳增长的态势。

NOPA月压榨量 单位:千吨

美国农业部公布的11月份供需报告预计2004/05年度世界大豆需求量为207350千吨,同比增加6.85%。就整个全球范围而言,大豆的需求也是一个逐渐缓慢增长的过程。

汇率:美元贬值无法改变下跌趋势

期货虽然是从现货演变、发展而来,但期货商品不应该仅仅被看成是几种简单的商品,它们更应该是金融衍生产品的化身,也就是说它们不仅仅是商品,还是金融资产,因此它们都具有商品和金融资产的双重特性。不过大豆和其它农产品对美元的变动显然不如金属那样敏感,在过去几十年当中几次大豆大幅上涨的同时却伴随着美元的升值(见左图)。虽然这几个月来美元不断贬值,但这似乎很难阻挡大豆以及其它农产品的下跌步伐,CBOT玉米、小麦近期纷纷创下数月来的新低,我们也只能理解成美元贬值将会减缓大豆下跌的幅度和速度,但在预期南美产量还将大幅增加的情况下无法扭转下跌的长期趋势。

美国大豆周出口检验量 单位:千蒲式耳

中国大豆月进出口量 单位:千吨

政策及其它影响因素:同样无法改变大的格局

2004年最大的政策面新闻莫过于关于市场期待已久的2号合约问题,大商所在12月份发出通知对黄大豆2号期货合约上市交易有关事项作出安排,并确定12月22日正式上市交易黄大豆2号期货合约。黄大豆2号合约是以含油率为标准,标的物包含了中国、美国及南美大豆,而不是以目前1号期货合约是否是转基因大豆的标准来区分大豆。这样黄大豆2号合约将成为一个不受地域限制、可供交割量达到2亿多吨的大品种,这一品种的推出应该说也是众望所归。当然投资者更关心的是这对现在交易的大豆价格会有什么影响,其实大豆价格的变动不会随着一个新合约的推出而变化,即使短期内会有一部分资金被分流到新品种当中,但这对大豆价格的影响也是微乎其微的。

美元走势与CBOT大豆价格对比

除了政策面的变动以外,还有一些其它的影响价格的因素值得关注。首先是海运运费的上涨,据路透社的报道,近期创纪录的航运费率抑制了中国对美国大豆的进口,同时中国目前有几十家大豆压榨商正试图利于船运费率上升带来的价差,将已签约进口的大豆船货以更高的价格卖回原产地,这种情况和5、6月份由于资金紧张被迫回售大豆的情形有些相似。而且据报道中国国内豆粕价格下滑也使得压榨商的利润遭到挤压,国内一些大的压榨企业比方说九三油脂、益海粮油都在下调大豆的收购价格,这些现象可能都说明目前国内下游产品的需求不是很好。12月中旬时美国海湾至中国航线的运费高达每吨75美元,而在两周前为65美元。不过我们也注意到在近期NYMEX原油期货价格出现了大幅的下跌,由于原油的价格也是海运运费的一部分,因此这也可能会在一定程度上给海运运费降温。

另一个影响因素是大豆锈病,美国农业部首席经济分析师柯林斯指出,采用杀真菌剂对付该病将使每英亩大豆种植成本增加25美元或15-20%。同时这种病菌也会使大豆单产降低,去年南美就因为大豆锈病出现了一定程度的产量受损。据美国农业部报道在美国密苏里州和南卡罗来纳州已证实发现大豆锈病,这意味着这种真菌病已经出现在产量占全美15%的大豆种植州。自11月10日农业部宣布路易斯安那州发现大豆锈病以来已累计有八个州发现该疫情。为了避免大豆锈病传入本国,墨西哥在进口美国大豆时采取了更严格的防范措施,这已经在一定程度上影响了美国大豆的出口。如果这种情况在欧盟、亚洲国家也出现的话,大豆锈病就将实实在在的影响到大豆价格了。

操作建议:保持空头思维

从CBOT大豆长达30年来的库存消费比数据来看,如果期末库存与年度消费(压榨+出口)之比在本年度0.1730左右的水平时,年度均价很难超过600美分,也就是说现在的价格就处于年度高价区。

基于上述对2005年前半段行情的判断,操作上应保持空头思维,在505合约接近2700元一线建立空头部位。这一位置是诸多长期均线的交汇处,也是前期整理的平台区域,价格应该很难逾越。而随着价格的不断走低,可以考虑在2000元一线逐渐减仓离场。

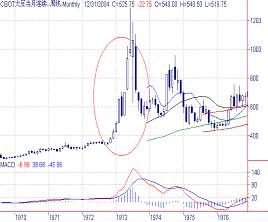

但需要特别提出说明的是,年报分析的结论是基于两个因素不发生突发性情况的前提下得出的,这两个因素一个是美元汇率,另一个是南美天气。先来看美元汇率的不确定性,由于欧元兑美元已经创了新高,美元下一个贬值的位置很难预料。投机市场再起大肆抛空美元的狂潮,这与上个世纪六十年代末、七十年代初有几分相似。当时美国的经济力量从二战初期独霸全球的地位逐渐滑落,贸易赤字问题难以解决,美元与黄金、其它货币与美元挂钩的汇率体制存在自身缺陷,这些因素导致了当时布雷顿森林体系的崩溃。而现在布什政府的减税、赤字政策仍然在继续着,财政、贸易赤字屡创新高,美元会不会像上个世纪六十年代末、七十年代初那样出现恶性贬值呢?这个问题回答起来似乎比较困难,没有谁敢轻易下这个断言,但我们需要知道的是这种情况如果发生对于期货行情会有什么影响。旁边的图表显示的是CBOT大豆在70年代初的价格走势,图中圆圈中价格的飙升异常醒目,大豆价格从72年年底不到400美分涨到73年7月的1200多美分。而很具代表性的CRB谷物分类指数在1972年底时也大幅上升,从100涨到73年中的225左右,同时在到现在为止的几十年里再也没有回到72年的低点。CRB金属的分类指数也有类似的走势,这些归根结底都是由美元价值大幅萎缩所造成的。所以说大豆中长期走势看空是要建立在美元不会出现上个世纪六十年代末、七十年代初的恶性贬值基础之上的。

CBOT大豆历史走势图

另一个不确定性是南美天气。天气的变动历来是大豆价格波动的主要原因,而天气的变动又是非常难以预料的。如果仅仅以现在的情况来看,南美方面没有出现干旱的迹象。不过一旦类似厄尔尼诺或者拉尼娜这样的自然灾害袭击南美,大豆中长期走势看空的观点就要被推翻了。