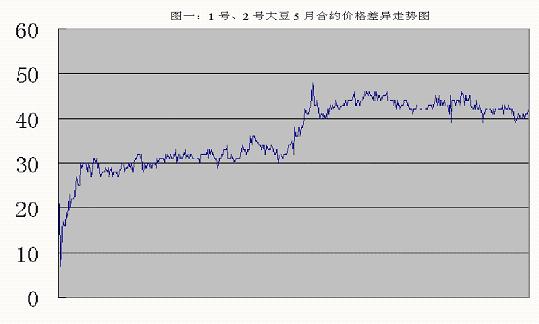

就1号、2号合约间的价差走势,将从几个方面做出分析:

1:合约的设计

根据2号大豆合约的有关规则,2号合约规定的标准品相当于国标四等大豆,也就是说,这比1号合约的标准品降低了一个等级,四等大豆交到1号合约上需贴水30元/吨。此外2号合约可以采用散粮交割,2号合约的盘面价格不包括包装物价格。根据交易所最近公布的麻袋价格计算,每吨大豆包装物价格大约20元。这样从国产大豆计算,1号大豆价格在成本上比2号大豆价格高50元/吨。

合约规定大豆粗脂肪含量(干基)超过21%的大豆可以升水80元/吨,而大部分的进口大豆属于替代品范畴,在交割的时候每吨升水80元。

国内交易的黄大豆2号合约的标的是国产豆与进口豆、转基因大豆与非转基因大豆,从这个意义上来讲,全球大豆均可以在大商所进行交割。笔者认为这个特征给黄大豆2号合约带来优势的同时,也可能是一个致命的弱点,对2号合约未来的发展极度不利。原因在于全球不同地方生产的大豆质量存在差异,如果合约交割基准品和替代品之间的升贴水设置不合理,将会限制投资者、现货商的参与,不利于2号合约的未来发展。首日的交易已经初现端倪,短期内2号大豆有沦落为4等国产大豆的可能。

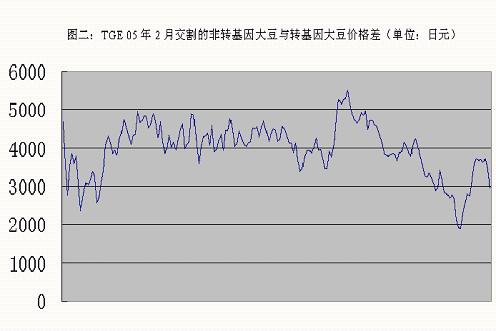

2:日本东京谷物交易所(TGE)上市的转基因和非转基因价差数据分析

2000年5月18日,TGE上市交易非转基因大豆,生长在美国印地安那州、俄亥俄州、密歇根州的非转基因大豆作为标准交割品,其转基因大豆的交割品可以既是美国生产也是巴西生产,只要符合交易所的交割条件即可。

笔者选取TGE上市的2005年2月到期的大豆期货交易数据分析转基因和非转基因大豆价差情况。图二由05年2月到11月的交易数据(共189个数据)绘制而成,数据分析显示两者价差分布于3000-5000的范围内,价差的数学期望在4000附近。(图二)

05年2月到期的转基因大豆的平均价格35485日元/吨,非转基因大豆平均价格39458日元/吨,比转基因大豆价格高出3973日元/吨。非转基因大豆比转基因大豆平均价格要高11%。

3:对DCE上市的转基因与非转基因价差只有30-40元/吨的解释

2号大豆合约交易开始不久,在中国市场上两者的价差到底会是多少,市场还在探索中,没有可供实证分析的数据,交易首日价差在30元/吨,次日价差放大到40元/吨,事实上表明市场在寻找合理的价差。

2号大豆的盘面价格比进口大豆到港价格(包括运费、保险等其他费用)便宜,对进口商而言,进口美国大豆到DCE卖出交割,显然是亏本的。对国内油脂压榨厂而言,如果到DCE接现货,就目前的交割制度而言,压榨厂不能肯定会接到进口大豆,却极有可能接到国产4等大豆,如果接到国产大豆,目前的价格就在正常范围之中。

只有2号大豆价格上涨到接近或超过进口大豆到岸价格,才会有进口大豆交割。此时由于比价效应,国产的四等黄大豆肯定更有动力在2号合约上大量交割,从而对2号合约的价格形成压力。进口大豆又不在2号合约上交割。这就是典型的货币市场中"劣币驱逐良币"的现象。因此就当前的交割制度设计而言,估计这一情况将不可避免的出现。这是那些使用进口大豆的压榨商和贸易商不敢进场做套保交易的主要原因,这也违背了2号合约的设计初衷。在进口大豆的升贴水没有改变之前,投机多头是不会贸然发动2号大豆的上攻行情。

4:2号大豆走势展望

短期内两者之间的价差有可能拉大到50元以上,多头主攻的合约依然是1号大豆。

DCE的2号合约要发挥交易全球大豆的特征,修改标准品和替代品之间的升贴水是必需的。理顺不同品质大豆之间的价格体系,才能起到发现价格的作用。如果没有办法给定固定的升贴水值,那不妨就完全放开,由市场自己定。只要进口大豆不在2号合约上交割,那套保、争取定价权只能是空话。将来中国大豆形成食用豆和油用豆两个市场后,1号、2号大豆才会真真的发挥他各自的使命。

2号大豆的成功还需要整个市场参与者的呵护,总之作为承担中国争取全球大豆定价权使命的2号合约加以时日必定能够在全球大豆期货市场占有一席之地。

13951634403

(弘业期货)