一、黄大豆二号合约与黄大豆一号的差异

首先,我们来看两者的对比情况:

从表中很容易发现,两个合约最关键的差异在于核心定等指标的差别上,二号合约以粗脂肪含量,即含油率为核心定等指标,而一号合约是以纯粮率为核心定等指标。这一关键差异决定了两者的定位不同,前者定位于榨油用品质,而后者定位于食用品质。

再来看两者对升扣价的具体规定:

由于二号合约的定等指标是粗脂肪含量,故规定粗脂肪含量高于21%时,每吨升水80元。而一号合约是以纯粮率为定等指标,以三等黄大豆为标准品,并规定一等、二等黄大豆分别升水30元/吨和10元/吨,四等黄大豆贴水30元/吨。两者均规定升贴水的项目是水份,但升贴水的标准不同,二号合约规定水份在13%基础上每增1%贴水50元/吨,无升水。而一号合约规定在13%的基础上每减1%则升水20元/吨,每增1%则贴水55元/吨。对于杂质,二号合约没有升贴水,而一号合约规定在1.0%的基础上每减0.5%则升水10元/吨,每增0.5%则贴水30元/吨。

其它比较明显的不同是:黄大豆二号合约采用散装和袋装交割并行的交割方式,而一号合约只采用麻袋包装交割。从而二号合约的交割成本有所降低,交割效率也更高。另外黄大豆二号有交割制度上采取期货转现货和滚动交割方式,而黄大豆一号合约实行集中交割方式,即卖方标准仓单、买方货款全部交到交易所,由交易所集中统一办理交割事宜。所以二号合约的交割相比更灵活。

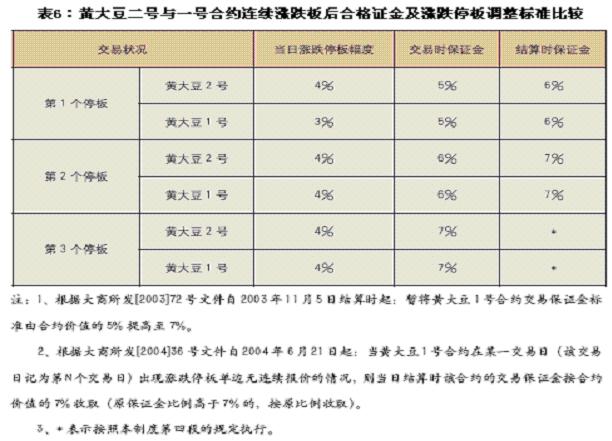

涨跌停板规定的不同:

二、黄大豆二号合约对一号合约的影响

(一)黄大豆二号合约对一号合约的价格的影响

从上面的对两者的对比可以知道,二号合约规定粗脂肪含量在17%以上(含17%)都能进行交割。根据资料,我国大豆含油率一般为18%左右,比美国低2-3个百分点。根据衣阿华州立大学和美国大豆协会编撰的2004年美国大豆质量年度调查报告显示,今年美国大豆含油率达到18.7%,略高于平均值18.6%的水平。所以,根据我国大豆含油量的实际情况来看,大部分国产豆都满足这一标准,特别是东北大豆的含油率基本满足这一要求。而进口大豆除满足粗脂肪含量这一交割标准外,由于含油量很可能在21%以上,所以还能得到80元/吨的升水。

因此,从这一事实来看,二号合约另外规定标准品的杂质小于等于2%,不完善粒小于等于20%,可以推算出符合2号合约的大豆纯粮率在88%左右,这一标准相当于国标四等大豆。因此,二号合约的标准品比一号合约的标准品(三等大豆)低一个等级,按交易所规定,以一号合约而言,四等大豆交到1号合约上需贴水30元/吨。另外从两者对水分和杂质的要求以及升贴水的规定来看,一号合约均严于二号合约。

那么我们是否就因此判断,在其它情况相同的情况下,一号合约的价格将比二号合约的价格高呢?在二号合约还没有上市之前,这一点很难判断。但我们可以进行一些有意义的分析。

由于黄大豆二号合约的上市,使进口转基因大豆的有了直接的套期保值的渠道,而不用再通过一号合约间接保值。这一点无庸置疑,因为转基因大豆不能用于一号合约的交割,而二号合约则允许转基因大豆进行交割。这一点,我们可以判断,二号合约与国际大豆期货市场的价格联系将比一号合约更加紧密,从而更加适宜于大豆进口商和利用进口大豆为原料生产的国内压榨商进行套期保值,规避国际大豆价格风险。

由于二号合约的上市,使一号合约从多重角色中解脱出来。由于二号合约主要承担起了上述这些套期保值的功能,从而使一号合约受国际市场的冲击相对减少,将其转嫁于二号合约。所以一号合约将更直接地反映国产大豆的供需从而使国产大豆通过期货市场的定价更为合理。对于国内大豆生产者而言,一号合约将更适合其进行套期保值,规避价格风险。

(二)黄大豆二号对一号合约的交易规模的影响

这里所说的交易规模是从成交量及持仓量来进行衡量。

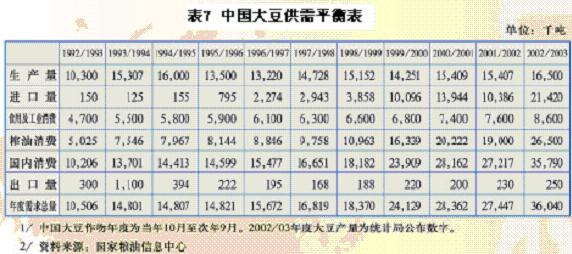

由于一号合约主要定位于食用品质,而二号合约主要定位于榨油用品质,而从我国大豆消费情况来看,主要是榨油用消费,见表7:

以2002/03年为例,食用及工业消费量只占国内消费总量的24.03%,而榨油用消费占国内消费总量的74.04%。所以,从国内大豆消费情况来看,二号合约更具市场潜力,参与利用二号合约的套期保值的企业将大于一号合约。另外,因为我国自产大豆远远不能满足国内需求,须进口大量大豆才能满足国内大豆消费需求。而从上面的分析,我们可以肯定,二号合约更适合于对进口大豆进行套期保值。

另外期货市场的成功和高效率运行需要畅通的信息平台,以及信息的及时性与准确性加以配合。由于一号合约将更倾向于国产大豆的定价,特别是国产食用大豆的定价,而国产大豆的相关信息民较为缺乏,并用不够及时。从一号合约上市运行以来,之所以与CBOT大豆期货价格高度相关(统计资料显示,两者之间的相关系数达到92%以上),与国内国产大豆信息的稀缺性与不及时性有密切关系。当二号合约上市后,由于许多功能从一号合约身上剥离,相关信息,如CBOT大豆价格、美国、阿根廷及巴西等国的大豆供需状况等信息对一号合约的影响将减弱,而这些信息对于二号合约的影响较其上市之前对一号合约的影响更大,从而,如果国内国产大豆信息状况得不到改善,而一号合约的运行效率将下降,而二号合约由于更多及时信息的配合,将更有效运行。在这样的情况下,投资者,特别是大量的投机交易参与者,更青睐于二号合约。从这一角度来看,二号合约将逐渐确立其主导地位。因此,由此判断,由于实际需求以及信息等因素,二号合约的上市对于一号合约的交易规模将受到较大冲击。

当然,由于一号合约已经成功运行多年,国内各投资者对一号合约已经相当熟悉,而对于新的二号合约,其上市之初,由于投资者对其还缺乏了解,参与的热情会受到影响。另一方面,由于进口大豆价格一般比国产大豆高,含油率也比国产大豆高,另外,交割进口大豆从目前情况来看,比交割国产大豆复杂,预计在上市之初,二号合约仍以交割国产大豆为主,从而也影响了投资者参与二号合约。但从二号合约的逐渐成熟,对投资者的吸引力则是相当大的。

参考文献:

[1]黄大豆一号期货交易手册,大连商品交易所,2004.09。

[2]黄大豆2号期货交易指南,大连商品交易所,2004.11。

[3]CBOT大豆市场研究报告,大连商品交易所,2004.11。

(良茂期货)