一、美国大豆收获基本结束,南美大豆播种顺利

据美国农业部公布的数据,截止到11月21当周美国大豆收获了95%,收获速度低于去年的98%,也低于5年98%的平均数。虽然速度较往年稍慢,但基本可以断定本年度的美国大豆的收获将在11月份完成。

南美的大豆正在播种,据巴西农业咨询公司Safras发布的报告,截至11月27日,巴西2004-05年度大豆播种已完成76%,略落后于去年同期80%、五年平均81%的进度,上周进度为64%。阿根廷大豆播种完成60.6% ,相比之下,一周前播种完成51.5%,而去年同期的播种进度为45.5%。南美的大豆播种工作进展仍较为顺利。

Safras目前预测巴西2004-05年度大豆产量将达6320万吨,低于美国农业部预计的6450万吨水平,巴西官方预测数字为6080万吨。上年度巴西大豆实际产量为4990万吨。2004/05年度阿根廷大豆播种面积为1470万公顷,2003/04年度阿根廷大豆播种面积为1450万公顷,产量为3220万吨,阿根廷农业部尚未发布对2004/05年度大豆产量的预估值。美国农业部最新报告预测产量为3900万吨。

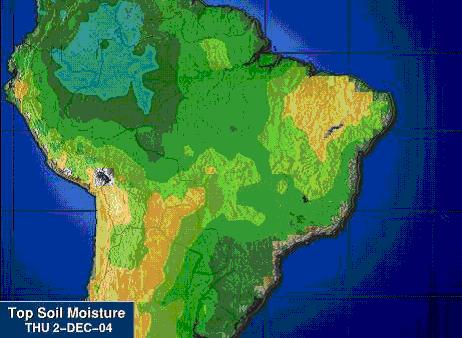

目前根据南美土壤墒情报告,南美大豆种植区墒情良好,有利于后期大豆的播种。(如图1)

南美地表湿度(图1)

图例说明:颜色由深到浅依次表明地表湿度高低,即黄褐色区域代表极度干旱地区,以后依次是干旱地区、湿度正常地区、湿度充足地区、地表湿度极充足地区。

二、美国大豆主产区发现亚洲锈病

12月2日美国田纳西州政府官员表示,美国政府进行的一项测试证实该州一块农田受到亚洲大豆锈病的感染。这是自11月1日美国从路易斯安纳首次发现大豆锈病以来,已经在阿拉巴马、阿肯色,佐治亚、佛罗里达、密西西比、密苏里、南卡罗莱纳陆续发现这种高度传染性的大豆真菌疾病。此次田纳西州发现大豆锈菌,成为美国"中招"锈菌的第九个州。专业人士认为是最近肆虐美国海岸的飓风把真菌从南美带到了美国,大豆锈病可以造成作物单产严重降低,过去虽然在1994年夏威夷检测出大豆锈病,但在美国大陆上发现还是头一次。

美国农业部称,唯一保护大豆农田的方法就是杀真菌剂,但这意味着每英亩大豆的成本增加25美元,占到大豆生产成本的15%或者20%,每蒲式耳增加成本为40-60美分,在锈病爆发的第一年,会给美国种植户带来6.30亿美元到13亿美元的损失。锈病的可能影响还不止于此,由于害怕锈病的危害,农民可能转种其他农作物来取代大豆。

由于美国大豆基本收获完毕,所以大豆锈菌对今年大豆产量基本上没有影响,但我们仍需要对此保持高度的警惕。有人说高纬度的美国严冬的天气会冻死锈菌,但现在下此定论似乎过早。因为该病菌随"伊万"飓风侵入美国本土之后,率先在临海的路易斯安纳州发作。路易斯安纳州靠近墨西哥湾,基本受海洋性气候影响,温暖潮湿的气候几乎就是锈菌天然的温床,所以锈菌极有可能在该州度过漫长的冬季。到了春季,当风向将从冬季西北风转向夏季东南风大气流可能会把真菌孢子从路易斯安纳州携带到明尼苏达州和加拿大的交界处。我们知道,高压气团的风向是顺时针的,而低压气团的风向是逆时针的,当美国南部沿海受高压脊控制时,将为美国本土带来旺盛的西南风气流,如果南部地区的感染情况比较分散,亚洲锈病真菌孢子真有可能传播到上中西部地区。路易斯安纳州的温热美湾气候将有可能"庇护"植物病原体越冬,春季来自海上的西南风几乎就是锈菌北上的传输带,所以明年大豆生长条件可能因此而有所改变。

三、中国豆农惜售,东北大豆收购不畅

由于去年大豆收购时期价格大幅扬升,所以今年11月初黑龙江新大豆上市时,豆农们对后市豆价的期望值较高,惜售心理较重,市场成交低迷。但因豆农惜售,也迫使今年新豆开秤时的价格偏高。本月初,黑龙江普通油豆收购价为2540-2560元/吨。由于上半年国际市场大豆价格出现了巨幅上涨和大幅下跌,国内众多大豆加工企业遭受重创,受国家紧缩银根宏观调控政策的影响,大部分油厂收购资金短缺,油厂在吸取了去年高价采购原料的教训之后,今年的入市采购行为也显得非常谨慎,许多中小型油厂至今还未开工生产,因此到产区采购大豆的厂家与上年对比明显减少。

本月上旬,汇福、益海、华农、华良(金石)集团型油脂企业以及山东、辽宁、吉林、河南、陕西部分油厂开始采购国产大豆,黑龙江产区大豆价格的支柱---九三油脂集团各分公司,提高大豆收购报价,在该集团在前期试探性的收购后,中旬开始加大收购力度,个别分公司收购价格做出小幅调整。九三油脂加大收购量的原因主要有两个:一是库存较少,豆源紧缺,无法满足生产需求;二是国内豆粕、豆油价格较前期有所上涨,压榨利润增加。由于收购价提高,农民惜售心理有所改善,卖粮车一度排起了长龙,但好境不长,随着库存大豆逐渐增多,加上美盘下一步的波动态势,九三油脂力下旬开始调低收购价。由于该油脂集团在国内产区辐射面较广,影响力较大,九三各分支公司收购价格出现调整,对黑龙江产区下一步大豆价格的整体趋势起到至关重要的作用,受此影响,东北大豆现货价格开始跌落。

四、进口大豆集中到港但受海运费高涨影响中国后期采购力度将减弱

11月下旬,国内各港口进口大豆到货量较中旬继续增加,总共到18船大豆,计98万吨。整个11月份的到货量预计达到253万吨,为今年以来最高,同时也远远高于去年同期的水平。预计11月份和12月份两个月我国进口大豆到港数量会在400万吨以上。

美国时间11月26日周五早晨,美国农业部公布了截止11月18日一周的出口销售报告。当周美国2004-05市场年度(9月1日起)大豆净销售133.73万吨,远高于市场预测的60-80万吨水平,比前一周及前四周平均水平分别提高39%和77%。主要买家有:中国101.38万吨(其中35.6万吨为匿名买家转入),西班牙12.26万吨,埃及7.8万吨,日本7.57万吨,墨西哥6.87万吨。当周美国大豆出口装船量为131.85万吨,比前一周及前四周平均分别提高1%和6%。主要发往国家和地区有:中国68.08万吨,日本17.28万吨,台湾13.46万吨,西班牙12.26万吨,墨西哥7.71万吨,泰国6.33万吨。截止11月18日,美国2004-05年度(9月-8月)大豆累计销售量为1572.3万吨,低于去年同期的1873.95万吨水平;中国累计购买美国新大豆666.0万吨,去年同期为708.89万吨。本市场年度迄今美国大豆累计出口装船量为893.8万吨,去年同期为839.31万吨,美国农业部当前预测的本年度大豆总出口量为2749万吨。中国在新市场年度已累计装运美国大豆458.05万吨,去年同期为321.20万吨。此外,本市场年度迄今美国大豆累计出口销售量中,有184.05万吨为匿名买家采购。

但据后期的美国农业部周度出口销售报告显示,截止到2004年11月25日的一周,也就是本市场年度的第13周,美国新豆销售量为40.71万吨,而上周为134万吨,分析师预期为60~80万吨。本月底市场一直传言中国买家取消大豆采购,这在本报告中得到了确认,如果不是从未知目的地转来中国的两船大豆,上周中国大豆净采购量甚至可能成为负值,换句话说,中国买家正在放慢大豆采购。

究其原因,很可能是高涨的海运费使得进口商不堪重负。有消息说,中国目前有几十家大豆压榨商将已签约进口的大豆船货以更高的价格卖回原产地.由于国内豆粕价格下滑,压榨商的利润遭到挤压. 由于中国国内养殖业低迷,豆粕也将迎来季节性的淡季,所以中国的压榨企业很难将因海运费上涨而造成的成本上升转嫁到养殖行业,唯一减亏的办法就是在未来减少大豆的进口,中国大豆进口给美盘大豆带来的支撑将因此而减弱。

五、2号大豆即将推出,对目前交易的1号大豆形成冲击

大交所宣布业界久已期盼的大豆2号合约将在12月22日挂牌上市。根据合约设计,黄大豆2号合约以含油率为核心定等指标,交割标的物包含了中国、美国及南美大豆。黄大豆2号以其极强的包容性,成为全球大豆期货品种中交割标的物覆盖面最为广泛的合约,也成为一个全球性大豆期货品种。

2002年3月,由于国家转基因管理条例颁布实施,进口大豆的期货交割遇到的法规性的障碍。为了突破瓶颈,大连商品交易所所对大豆合约进行了拆分,于2002年3月先期上市了以非转基因大豆为标的物的黄大豆1号合约。近几年,中国大豆需求速度快速提升,其中增速最快的是中国的压榨需求。国产大豆根本满足不了国内庞大的大豆需求,这迫使中国的压榨企业不得不依赖国际市场,预计今年和往年一样,将有近一半的国产大豆进入压榨领域,同时1800万吨的进口大豆几乎全部用于榨油。但国际大豆市场波动频繁而剧烈,今年CBOT黄大豆的价格从1024美分/蒲式耳下跌到前期的503美分/蒲式耳,跌幅近为50%。今年4、5月份,高位买入进口大豆的国内大豆压榨企业损失惨重,至今尚未恢复元气,全行业损失数十亿之巨。2号大豆的缺失一直就是中国大豆行业的软肋,中国大豆行业凭着"单腿"参加国际竞赛本身就先天不足,所以2号大豆的推出是适合中国国情和世界大豆形势的,只有推出2号才能够争夺到与我国地位相适应的国际大豆市场定价权。

2号大豆合约定位为榨油用品质,可交割商品为转基因大豆和非转基因大豆。其具体的标准质量要求为:粗脂肪含量(含油率)≥17.0且≤21.0%;含油率高于这一水平的升水80元/吨。合约还要求不完善粒≤20%。显然,这是个进口大豆和质量稍好(出油率必须不小于17%)的国产大豆都可以交割的"混合"合约。由于2号大豆合约交割标的物包含了进口大豆,大连期货市场将成为设在中国的"CBOT"。压榨企业除了可以在国外通过买卖期权等手段回避风险外,也可以选择在大连商品交易所进行套期保值以规避大豆进口风险。

在此之前,由于1号大豆与国际大豆标的不同,虽然其价格存在内在联系,但在油厂实际通过国内期货市场进行套期保值时发现,两者之间的价格走向仍存在许多差异,尤其是当临近交割而合约走势受制于资金制约的情况下更是如此。由于国内1号大豆的价格走势不能完全体现国际市场的变化,这给油厂的套期保值带来很大的基差风险。众所周知,几乎每年冬季,我国东北地区运力都开始紧张,这无形之中加大的1号大豆仓单成本和生成难度,软逼仓的现象至今仍存在于1号大豆合约上。2号大豆上市后,将世界大豆纳入了可交割的范围,为油厂提供了一个切实可行的套保工具。

2号大豆上市后,虽然其价格走势与国际市场联系更密切,但仍受国内局部供求关系的影响,一旦2号大豆和1号大豆之间短期内产生过度偏离,就为众多期货投资者提供了套利机会。同时,2号大豆的上市也为国际和国内资金在未来条件允许的情况下,进行大连商品交易所和芝加哥商品交易所之间的跨市套利提供了便利。

在交易所新修改的交易规则中,大豆2号合约受到的限制宽于大豆1号合约,比如,进入交割月前一个月经纪会员限仓为8000手,而大豆1号合约限仓为5000手等。毫无疑问,2号品种的推出将起到分流1号品种资金的作用,大部分投资者(特别是油厂企业)会逐渐喜欢交易国内外大豆都能够交割的2号品种。相对于黄大豆2号合约2亿吨的交割标的数量来说,仅能交割国内国产1800万吨大豆的1号合约无疑将会逐渐演变为大豆系列中的适合于投机的袖珍品种,

一般情况下,在一个资金逐渐流失,同时基本面利空的市场中(全球大豆今年大丰收),除非出现以接货为理由的逼仓现象,否则市场的基本走势大多为震荡盘跌。我们假定全球大豆市场供大于求的基本面不发生改变,那么就当前的状况来说,如果大豆501正在进行的"软逼仓"能够成功,远期合约未来将遭受到一定的仓单压力,而随着A505以及以远合约上资金向大豆2号的分流,那么远期合约的走势不容乐观。当然,如果A501合约多头在交割月前后弃盘,并导致远期合约创出新低,那么A505合约在未来三个月的时间里,仍然可能克服资金分流的困难,走出一波活跃行情。

另一方面,大豆2号合约12月22日上市的定价水平也将对大豆1号合约产生较大的影响。2号大豆含油率高于一般普通国产大豆,根据中国目前大豆的现实情况,大豆的主要用途仍是榨油,因此预计2号大豆推出后的定价应该比会比1号大豆要高。一般的,新合约上市定价偏低有利于行情的酝酿发展,如果2号大豆上市后定价偏低,无疑将对1号大豆起到压制的作用。综合以上分析看,2号大豆的推出对当前大豆合约总体上利空。

六、大豆基本面影响综述

由于美国大豆基本收获完毕,所以大豆锈菌对今年大豆产量基本上没有影响。2004/05年度,美国大豆产量为8574万吨,其增产量几乎相当于大半拉中国的产量。中国今年产量为1800万吨,较去年增产近200万吨,国内国外增产消耗的任务最后必将落在中国压榨企业原本受过伤的肩膀之上。有统计表明中国进口量已占美国大豆全年出口总量的三分之一,而且国际大豆市场的波动越发依赖中国的大豆进口动向,从目前情况来看,中国大豆压榨行业难承重压。

而对于大连大豆市场来说,持续的振荡下跌仍是可以预期的。因为,前期巨量进口将打压国内大豆价格,而后期进口大豆的缩量将不再支持美盘坚挺,2号大豆上市可能导致资金的分流,农民年临近关出货造成的现货下跌,这一切都不可能给国内大豆带来支撑。

美国基金在CBOT大豆市场上的持仓行为,已成为CBOT大豆市场价格走势的风向标。本月来看,尽管受上述利多因素影响,美国基金回补了手中的部分空单,但其所持有的净空仓估计为3。5万手左右,总体向空压力依旧。

六、CBOT及大连大豆的技术走势分析

CBOT黄大豆1月走势图

如图所示,指示CBOT黄大豆的中级指标开始向下,各种均线开始向下交叉并粘合,505美分确实存在一定支撑,但我们还是将此次的连续下跌看作主下跌趋势的恢复,换句话说,502美分不是CBOT的最后低点。

大连大豆505合约日线图

如图所示,指示大连505大豆的中级指标开始向下,各种均线开始向下交叉并粘合,短期内将向历史低点发起冲击,但在价格远离中轴波动时,国内大豆的价格波动弹性要小于CBOT大豆,预计在未来一个月内,连豆的跌势可能要缓于CBOT。

(021-68402743)

(神通期货)