目前黑龙江大豆产区大豆收购价格全面下行

产区周边油厂压价用意明显,国产豆压榨利润现已高过进口豆

国际油价下跌,国内油厂开工数量持续增长

基金继续增持空头仓位的可能性不大

连豆的注册仓单成为市场焦点

第一部分 大豆市场概述

10月份受国庆长假的影响,只有16个有效交易日,大豆市场继续延续上月的下跌趋势;10月11日,在人民币升息传言的影响下,主力合约A501向下一举突破2640一线,标志着9月份多头阵营苦心经营的振荡平台被打破,10月12日在美国农业部月度报告利空的影响下,CBOT大豆当天下跌30美分,10月13日国内大豆市场同步下跌,10月18日主力合约A501在放量扩仓的配合下,一举突破2600一线,随后大豆市场展开两个交易日的反弹行情,说明多头主力开始介入市场;由于国内东北地区大豆收割过半,豆油、豆粕市场出现大幅下跌,大豆市场的做多人气难以调动,两天的反弹行随后被强势否决,从CBOT大豆和大连大豆两市的价差情况来看,10月两市价差较上月缩小,说明大连大豆10月份的运作弱于CBOT大豆市场,两市之间的跨市套利盘口进入市场,是产生这一现象的主要原因,总整来看,CBOT大豆市场的500美分是一个极其重要的心理关口,多空阵营在此一线的市场分歧明显加大,因此我们认为随着利空消息的出净,两市继续出强势下结构的可能性不大,大豆市场大幅振荡的机会在加大。(图一、图二)

图一 豆一0501[DCE]日线

图二 美豆11[CBOT]日线

第二部分 现货市场情况

10月份东北地区新豆收割基本过半,部分地区已经结束,市场供应量明显放大;国内大豆现货市场价格受新豆上市场影响。整体继续保持下跌趋势。新豆收购价在1.25-1.28元/斤之间,交易规模较小,由于市场需求尚未形成,贸易商均不敢大量进货观望心态十分明显。豆农惜售心理开始抬头。目前黑龙江地区二等大豆市场收购价一般在2500--2540元/吨之间,比上月同期下降12.8%;吉林市场二等大豆收购价一般在2500元/吨,比上月同期下降19.8%;辽宁地区中等大豆入厂价一般在2640元/吨,与上月下降17.5%;京津地区中等大豆入厂价为2720元/吨,比上月同期下跌16.3%;河北地区中等大豆入厂价格一般在2750元/吨,与上月下降16.6%;山东地区中等大豆入厂价格一般在2800元/吨,比上月同期下降17.6%。国内主要港口大豆价格继续回落,维持在2800元/吨的水平上,比上月同期下降9.6%。

豆油方面,豆油的价格在国庆节后亦大幅下跌,全国各地的豆油价格比9月底下跌了400元/吨,大豆主产区的豆油价格跌幅则高达650--750元/吨。目前各地的豆油价格平均从6500元/吨下降到6000元/吨,部分地区跌破了整数关位。推动豆油价格下跌的主要因素是进口豆油数量大增、压榨厂产量增加以及食用油新标准实施前的库存豆油集中销售。大连市场四级豆油价格一般在5600-6000元/吨;山东市场四级豆油价格为6200-6300元/吨;天津市场豆油价格一般在5700-6000元/吨;江苏地区四级豆油价格一般在5800元/吨;广州黄埔报价为5480元/吨。

豆粕市场方面,截至10月中旬,广东珠三角地区43%蛋白豆粕出厂报价仍集中在3000~3100元/吨之间,湛江地区集中在2980~3050元/吨。与此同时,山东地区43%蛋白豆粕出厂报价保持在2870~2900元/吨,两地之间的价差维持在100~150元/吨的较高水平。辽宁地区豆粕报2700元/吨,市场反映本地2660元/吨左右有成交,本地外运困难,出货较慢。大连地区在2680--2730元/吨,大豆供应不足,促使价格稳定。江苏地区豆粕报价较稳,张家港地区报2700元/吨,连云港地区2650元/吨有成交,总体成交一般,饲料企业采购谨慎。

山东有大型大豆加工厂因加工效益明显亏损而选择停工,豆油价格快速下跌和豆粕价格持续低迷是停工主要原因,价格相对低廉的国产大豆需求并未随之出现增长。以华东及华北地区的豆油和豆粕价格和进口大豆进厂价格推算,上述地区大豆加工厂大多数处于亏损境地,精炼环节全面陷于亏损状态,河北及京津地区亏损最重。国内豆粕市场价格出现显著地域性差异。

第三部分 大豆进出口情况

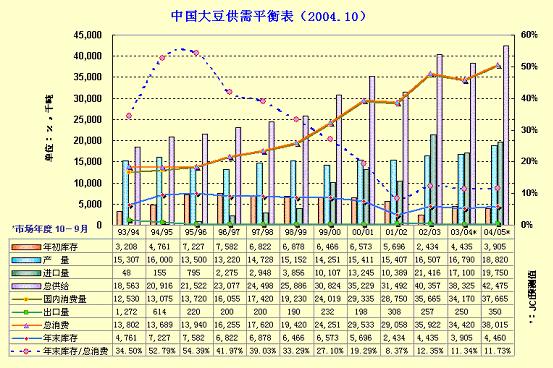

根据海关统计数据显示,2004年1-9月份我国大豆进口数量总计1395.46万吨,较上年同期降低21.21%,其中9月份的进口数量为144.98万吨,与去年同期相比,下降幅度达到51.5%,10月中旬进口大豆新到港57.5万吨左右,大部分集中在华南地区,预计全月到港量在180万吨左右。

目前国内各主要港口的大豆库存为197.2万吨,上月结转库存为264.29万吨。我国9月份大豆出口量为15474吨,主要出口国为日本、韩国。

第四部分 影响11月份大豆走势的热点因素分析

一、目前黑龙江大豆产区大豆收购价格全面下行

大豆主产区黑龙江省的新豆收购价格下跌的趋势似乎愈演愈烈,目前哈尔滨附近的贸易商收购价格自2.50-2.56元/公斤,周边地区贸易商收购价格在2.20-2.40元/公斤之间。小大豆加工企业亏损较大,特别是限制了对新大豆采购的时间和力度,是造成今年国产新豆价格高开低走的主要原因;另外,油厂由于压榨利润明显改善,开工率增加、豆粕供应量增长,而禽、肉、蛋等下游产品的消费高峰在节后出现下降,诸多因素促进了豆粕价格的大幅下跌,进而拖累大豆价格的不断下挫。由于不急于兑现,在国产大豆价格下跌的同时,多数农民的惜售心理较强。如果国际市场价格在供给数量提高的影响下,引起进口大豆到港成本价格持续降低的话,国内大豆市场的价格必将也随之出现下降,后期国产大豆价格仍将会保持弱市状态。

二、产区周边油厂压价用意明显,国产豆压榨利润现已高过进口豆

据了解,目前产区周边油厂依然没有开始大举收购国产大豆,仍然在等待其价格的进一步回落,从而为后期大规模收购作打算。目前现货市场上大部分油厂似乎都很"默契"的继续暂停收购工作,其用心无疑就是为了迫使农民降价格销售;据悉哈尔滨地区部分站点收购价格现已接近2500 元/吨。由于目前国产大豆价格下跌幅度较大,产区周边油厂明显发现压榨国产大豆的利润要高于进口大豆。以大连地区为例,黑龙江佳木斯运至当地的国产大豆送厂价格仅为2560元/吨左右,而当地油厂目前压榨的进口大豆成本普遍在2800元/吨左右,当地豆油和豆粕价格分别为5600元/吨和2550元/吨,这样算出国产大豆的压榨利润要高过进口大豆150-200元/吨。

三、国际油价下跌,国内油厂开工数量持续增长

进入10月份以来,国产大豆收购价格呈现明显高开低走势头,而受前期CBOT大豆和豆油期价持续下跌的影响,国内进口大豆和毛豆油等原料的到港成本也有明显下降,这使得大豆压榨企业的利润水平较前期均呈现进一步的好转。近期,在国内华南、华东以及华北、东北等地,当地油厂的大豆压榨利润分别为400元/吨、400-450元/吨、300元/吨和250元/吨,而9月同期各地油厂利润为负100-200元/吨。由此可见,近期国内大豆压榨利润的明显好转,在很大程度上刺激了油厂的开工积极性,而随着国产大豆陆续集中上市,部分地区豆油市场库存压力仍将有增无减。

两节前后,受国内油脂宏观政策、供需面以及厂商销售心理等"环境因素"全国利空的影响,导致今年十月风光难现,尤其是新标准对毛豆油进口限制的明显减弱,加上外盘CBOT 豆油期价的连挫新低,导致进口毛豆油市场出现量多价跌的下跌行情,使得不少港口地区的现货贸易商亏损较为严重,而前期加大买盘力度、惜售囤库的部分厂商也急于腾库减损。导致各地豆油价格呈现下跌。

四、连豆的注册仓单成为市场焦点

从8月份以来,大连交易所的注册仓单逐日下降,近期维持在36手的水平上,与往年的持仓量水平相差甚远,正常年份这一时段的持仓量水平维持在1-2万手之间,这为多头炒作持供了想象空间;我们认为这一现象说明以下问题,1、仓单的减少说明目前大连地区的国产大豆现货供应不足,2、目前东北地区大豆收割虽然过半,但大规模的收购现象并没有发生,逐部走低的现货价格一方面使豆农产生惜售心理,另一方面也使收购者产生观望心态。3、从东北到大连的交通运输的瓶颈问题将再次显示出来,这也是历年来影响大豆市场的重要因素之一。这些因素给大连交易所注册仓单的形成带来困难。多头阵营对空头阵营在短期内无法组织有效货源信心较足。在现货合约仓单数量无法快速增加的情况下,区域性的大豆供求矛盾已经形成,大连大豆强势下跌的可能性不大,多头阵营入市场炒作的机会加大,注册仓单数量的变化将成为大豆市场后期运作的重要因素。

第五部分 解读美国农业部月度报告

从美国农业部(USDA)公布的10月份大豆月度报告来看,由于美国大豆的产量呈暴发式增涨,带来了美国及全球大豆库存量急速增加,预计2004/2005年度全球大豆市场将面临沉重的供给压力。USDA本月报告所提供的数据最令投资者感到惊讶的是美国大豆的单产及总产呈暴发式增加,由于良好天气的支持,USDA把美国大豆单位产量的预测值调至42蒲式耳/英亩,这一数据打破了1994年曾创下的41.4蒲式耳/英亩的最好纪录,由于本月USDA把美国大豆的种植面积调升到了7510万英亩,预测2004/2005年度美国大豆的产量将达到31.07亿蒲式耳(约合8456万吨),这又是一个历史最高纪录。由于美国大豆产量的大幅度增加远高于其它国家产量的减少,预计2004/2005年度全球大豆将达到历史最高产量22894万吨。从需求市场看,作为全球最大进口国---中国大豆的压榨量和使用量的预测值均与上月相同,分别为2780万吨和3770万吨,而欧盟25国大豆的压榨量和使用量却比上月有所下降,分别为1510万吨和1656万吨,相比之下,上月的数据分别是1550万吨和1696万吨。尽管如此,本年度全球大豆的使用总仍然较上年度高出1613万吨,近些年来,全球大豆的使用总量呈稳步上升态势。从进出口市场看,由于中国大豆的丰产以及欧盟等主要进口国需求量未能有效提振,本月预计全球大豆的进口总量较上月有所减少,为6296万吨,但这依然高于上年度的5529万吨。由于美国大豆在国际市场具有价格及海运费等方面的优势,本月美国大豆的出口量较上月调升了101万吨,为4885万吨,作为第二大出口国巴西大豆的出口量调降至3652万吨。主要出口国家大豆压榨量的增减,反映了该国大豆制成品出口量的增减,报告显示,本年度美国大豆及制成品在国际市场依然具有主导地位。从期末库存量看,由于美国产量的急增,致使美国大豆的期末库存量由上月的516万吨急速增加到了1103万吨,在南美和中国同样也是因为产量的增加带来了期末库存量的增加,上述国家大豆的期末库存量也创出来本国历史上的最高水平。这样,2004/2005年度,全球大豆的期末库存量就达到5925万吨,这一数字已超过全球大豆第三大生产国阿根廷的大豆年产量,接近巴西大豆的年产量。统览整个报告可以看出,2004/2005年度,全球大豆的产量和总需求量均出现了较大幅度的增涨,但是,由于需求量的增加不及产量的增加,期末库存量出现了较大的增加。预计,本年度全球大豆市场将会面临着较为沉重的库存供给压力,这给本年度全球大豆市场价格将会产生抑制作用。

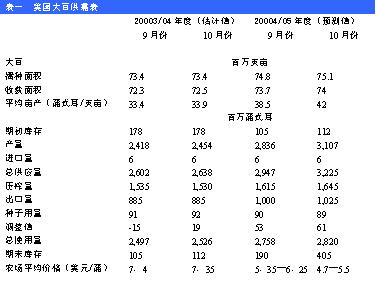

(表一、图三、表二)

第六部分 美元汇率

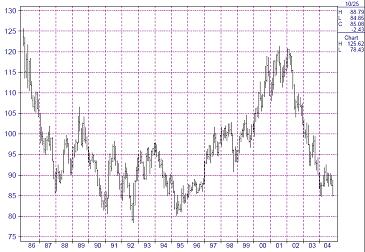

从月线图上看,美元指数继续在底部区间振荡下行,加息对美元汇率没有产生明显的影响,我们认为美元指数将继续挑战前期底点84.00一线,如果84.00一线被击穿则有可能直指78.43的历史底点,我们认为美元的弱势结构短期内还难以改变。

从美元汇率的日线图上来看,美元汇率从120点下跌以来,曾使大豆从402.5美分一线上涨至1064美分一线,当美元汇率在85--90一线振荡时,CBOT大豆则已跌至目前的510美分一线,相关的金属市场均处于相对较高的价格上,仅有大豆及其相关的农产品例外,这说明供求关系的改变是影响大豆市场的主要原因,但在大豆市场已经连续下500余点接近历史低点的情况下,美元汇率的弱势应对大豆市场形成强大支持。(图四、图五)

图四 美汇指数30年月线图

图五 美元指数[外汇交易]日线

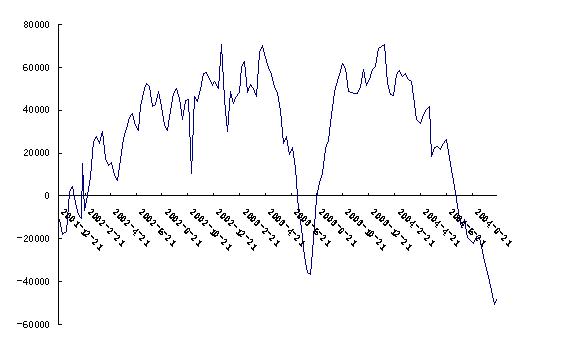

第七部分 基金持仓情况

10月25日的CFTC数据显示,商品基金的空头持仓量为50742手,已接近其历史的最高持仓水平,我们认为继续大幅增大的可能性不大;另一方面,500美分是美国豆农贷款利率的底线,CBOT大豆如果跌破这一线,势必增加美国政府的负担,同时也大幅影响美国豆农的收益,因此商品基金如果在目前的价格区间继续大举做空大豆,而迫使大豆市场向下击穿500美分一线,就等于站在了美国政府和广大豆农的对立面上,而背上骂名,因此商品基金继续大举做空的可能性不大,500美分一线成为大豆市场短期底部的可能性较大。

图六 净持仓

第八部份 下月走势展望及投资建议

从目前的市场情况来看,CBOT大豆市场在500美分一线已经获得支持,短期内500美分一线被击穿的可能性不大,由于目前两市价差较大,因此在11月份的运作中大连大豆可能会弱于CBOT大豆市场。因此建议:1、原有的长线空单可继续分批逢底适量减磅;2、空头操作以短线交易为主;3、适量介入大豆市场的反弹行情。

(广发期货)