一、国际大豆进入历史低位区域,宏观经济大背景不支持价格继续大幅下跌。

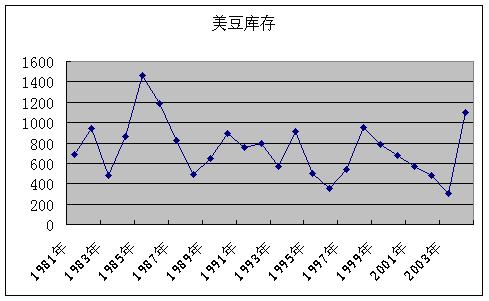

打开CBOT大豆30年走势图表,我们看到整体大豆价格大体都在500美分之上运行,500美分以下的区域出现过两次,一次在1986-87年,一次在1999-2001年。

1999-2001年属于亚洲金融危机背景下的经济衰退期和强势美元期,跟现在不具备可比性。本轮美豆的下跌与1986-87年更具可比性,尽管目前全球大豆产量达到创纪录的高位,但由于需求的相应增长,从美国大豆库存来看并未超过1985-86年的水平,以此测算1986-87的底部区域将对目前大豆价格形成支撑。结合目前油价高企通胀抬头和弱势美元的大背景,我们可以界定国际大豆价格已经进入底部区域。

二、从季节因素和短期供求因素变化分析,目前价格处于阶段性底部区域。

从历史上来看,10月份往往形成季节性低点,这在价格下跌周期中尤为明显。11-12月份将进入传统南美大豆生长天气炒作期,历史经验来看,对利多因素反应相对比较敏感。

从阶段性供应变化来看,贸易政策障碍导致国内进口大豆供应的相对紧张。数据显示,1-9月份我国共进口大豆同比下跌了21%;10月上旬,国内进口大豆库存总量192.64万吨,较9 月下旬减少26.18万吨,较去年同期减少21.07 万吨。国内农民的惜售则在短期也限制了国内大豆的大量供应,华北、东北依靠国产大豆压榨的油脂企业都还没有大量收购大豆,一旦大量开始收购现货价格将出现反弹。从阶段性需求变化来看,国内日常消费的猪肉家禽等价格位于多年来不曾见过的高位,其对需求的刺激作用将在后期逐步由下游产品豆粕反应到上游产品大豆上。

三、农业政策、进口成本、非转基因特性将形成国内大豆价格的内在支撑因素。

年初国家农业一号文件提出农民增收问题,希望在秋收季节兑现。在这种政策背景下,国内大豆收购价应当维持在一个相对平稳的水平。

作为相互的替代品,目前进口大豆的到港成本依然在2700元/吨之上,除非美豆大幅度下挫,否则按照目前苛刻的进口条款和居高不下海运费计算,进口大豆成本后期很难出现大幅回落,这对相对便宜的国产大豆将起到支撑作用。

另外值得提醒的是连豆期货是非转基因大豆期货合约,在价格的相对低位,非转基因大豆的价值溢价将重新凸现,目前连豆极低的库存也为非转基因概念的炒作创造了条件。

四、从投机力量分析,我们认为基金做空动能已经大体释放。基金大举做空是导致农产品持续弱势的重要原因,尽管目前基金看空的持仓结构不变,但我们也注意到以下几点:1、10月上旬尽管基金继续增仓空单,价格已经开始逐步趋稳,价格持仓对比已出现一定背离。2、目前基金净空已经处于近年来的历史高位,随着11月合约交割临近,持仓结构随时面临调整可能。最新持仓变化显示来看,基金在玉米、大豆上的净空单已经开始小幅度减持。

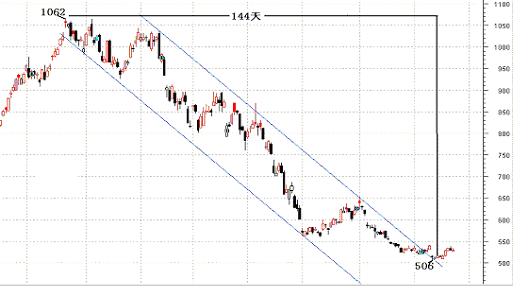

五、从技术图表来看, CBOT大豆自高点1062美分下跌约144天后在500美分上方受到有效支撑,并走出下跌通道进入平台整理区间,目前技术指标已经严重底背离,后市随时面临较大幅度的反弹。

CBOT黄豆连续日线

连豆0501自8月12日2537至9月3日2807的a浪反弹,走出了自3月24日3621以来的下跌通道;均线系统上下交叉形成局部震荡区域;时间周期看,下周一是3月24日下跌以来144天(31周/8个月),也是b浪2807至2569调整第31天,很可能形成阶段性的转折点,进入C浪反弹,第一目标位置2807。

连豆0501日线

综合以上分析,我们认为本周大豆将面临阶段性低点,操作上可以平空反多。

021-53857187 at008@126.com

(上海益川)