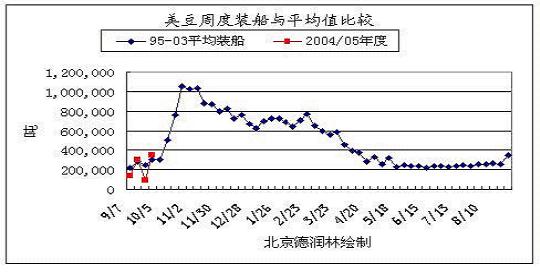

中国依然是美国大豆市场上的头号买家。2004/05年度迄今中国累计装运美国大豆的数量为58.2万吨,占美国大豆迄今装船量的67%。

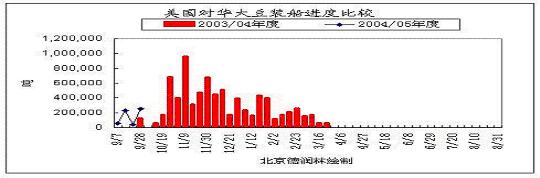

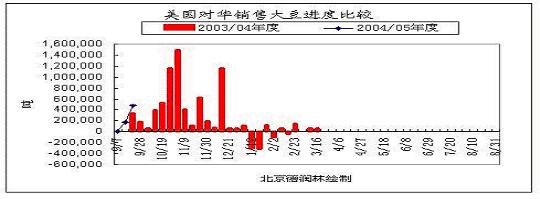

比较2004/05年度和2003/04年度中国油厂采购步伐的差异,从下图一和图二可以看出,在2003年10月份和11月份大举采购了美国大豆之后,2004年1月份,中国买家开始取消采购美国大豆,美国对华大豆销售量剧减,同时还出现了几次负值。从2004年1日开始,中国买家不再采购美国2003/04年度大豆,装船活动也随之停止。

将2004/05年度与2003/04年度中国采购美国大豆的步伐相比,中国买家采购时间提前,采购数量也高于上年同期水平。究其原因,一方面,国内大豆压榨利润有所回升,油厂原先库存已经消耗,需要进口大豆来满足需求。另一方面,美国大豆价格持续下跌,据北京德润林大豆价格报告显示,迄今美国大豆进口理论成本仅在每吨2674元,低于南美大豆价格,也低于国内大豆采购价格。

今后三周正是美国大豆收获高峰,一般到10月中旬之后,大半大豆已经收获完毕,从1996/97年度截止到2002/03年度的CBOT大豆价格走势来看,10月份收获季节过后,11月份大豆价格都会出现季节性反弹,到12月份时,大豆价格均有所回落。从这些历史图形来看,10月份美国大豆收获即将结束之前,美国大豆价格可能会见阶段性底部。

另外从本周一出口检验情况来看,本周世界其他国家对美国大豆的采购量有所回暖,装船国家数量增加,其中包括法国和叙利亚以及土耳其均买入美国大豆。而墨西哥继续装运了47.8万蒲式耳的大豆,马来西亚也装运了87.3万蒲式耳的大豆。